Gobernanza corporativa: ¿Influye en la rentabilidad y el costo de deuda del sector minero peruano?

Autor: Esan Intelligence

*Articulo elaborado con el apoyo de Johnatan Camones.

Introducción

El paradigma del gobierno corporativo se ha transformado en el modelo a seguir para inversionistas, empresas y otros stakeholders que busquen implementar un sistema de controles y contrapesos para asegurar que las decisiones se realicen de manera transparente, ética y en el mejor interés de los todos los grupos de interés.

Sin embargo, los problemas de agencia y asimetría de información siguen presentes en el mundo corporativo y la manera de abordarlos permanecen relevantes, en especial, en un contexto en que los intereses de los propietarios de la empresa (Principal) no se alinean necesariamente con los intereses de sus gestores (Agente).

El Perú, al ser una economía emergente y con una cultura bursátil relativamente reciente y muy pequeña si se compara con otras bolsas de la región, enfrenta importantes desafíos para la implementación de los principios de buen gobierno corporativo como: deficiencias en la transparencia y regulación administrativa y bancaria respecto de la prevención contra el lavado de activos, informalidad, costos de información, resistencia a las nuevas tendencias del mercado, formas de gobierno y una administración, en ocasiones, desfasada y burocrática, así como conflictos de intereses entre la administración y la gerencia. Lo cual podría explicarse debido a que la mayoría de las empresas peruanas presentan estructuras familiares y altos niveles de concentración, por esta razón, existe poco interés de compartir información sensible de las empresas (Diaz et. al., 2020).

Ahora bien, el caso de países ricos en minerales como el Perú, donde la industria minera es la piedra angular de la economía, la importancia de una gobernanza corporativa sólida resuena profundamente al gestionar la compleja interacción entre los intereses de los stakeholders, las demandas regulatorias y las prácticas sostenibles.

Sobre todo en una industria en la cual una inyección sustancial de capital es usualmente un requisito para el éxito de los proyectos, no se puede subestimar el impacto de la gobernanza corporativa. Los marcos de gobernanza sólidos, elaborados meticulosamente para alinear intereses, fortalecer los procesos de toma de decisiones y proteger contra malas prácticas, sirven como catalizadores de confianza en los inversores. Esta confianza, a su vez, se transforma en un eje para atraer inversiones y reducir el costo de endeudamiento, reforzando así el potencial de crecimiento de una empresa y maximizando la rentabilidad para los accionistas.

Es así que, las ventajas del uso de unas buenas prácticas del gobierno corporativo como: la eficiencia en el uso de los recursos, mejor supervisión de los gestores, reducción de prácticas corruptas, el mayor nivel reputacional y sobre todo la transparencia en la divulgación de información que los stakeholders usan para su toma de decisiones puede ayudarnos a mitigar los problemas de agencia.

Situación problemática

¿Qué enfoques teóricos desarrollan cómo el gobierno corporativo puede afectar el comportamiento de la empresa y su rentabilidad?

Cornejo et al. (2019) nos presenta 4 importantes teorías para abordar el cómo el gobierno corporativo puede afectar el comportamiento de la empresa y su rentabilidad:

Teoría de la agencia

Esta teoría tiene sus orígenes en empresas del sector financiero y se desarrolló en un contexto que buscaba abordar la complicada relación entre accionistas y gerentes en las grandes corporaciones. De acuerdo con esta teoría, el principal causante de que el comportamiento de la organización se desvíe del objeto de maximizar valor para sus accionistas es la separación entre la propiedad y la toma de decisiones ejecutivas.

Esto sucede porque los objetivos del principal (accionista) y del agente (gerentes) difieren al existir la separación entre propiedad y control. A pesar de que los gerentes puedan tener interés en maximizar el valor para los accionistas, pueden estar motivados por otros propósitos como: incrementar sus salarios o desarrollar proyectos independientes. (Jensen & Meckling, 1976)

Es así que, la relación principal – agente adquiere importancia dentro del gobierno corporativo, debido a que es este el que se va a ocupar de alinear los objetivos de ambos y generar beneficios a los accionistas. No obstante, los acuerdos logrados son productos de una negociación entre ambas partes previa una negociación y no interviene un agente externo como el Estado o alguna autoridad o gremio.

Teoría de los stakeholders

A diferencia de la “teoría de la agencia”, la empresa no solo debería tener como principal driver la maximización de la riqueza de los accionistas, sino también debería velar por los intereses de los empleados, clientes, proveedores, comunidad y otros, es decir, todos los grupos con los cuales mantenga una relación de largo plazo y sea capaz de influir en sus resultados.

Al incluir los intereses de las demás partes que pueden verse afectadas, directa o indirectamente, se crea un problema de gobernabilidad de manera semejante la separación de la propiedad y control en las empresas (Keasey, et al., 1997) pero esta puede ser mitigada a través de una serie de contratos entre las diferentes partes interesadas y un esfuerzo para garantizar que la empresa funcione racionalmente con el objetivo de maximizar su riqueza. Cabe resaltar que, aunque considera que los mercados podrían llegar ser eficientes, admite la posibilidad de ineficiencias del mercado. Por lo cual, señala que pueden ser necesarias las intervenciones externas ocasionales (Hill & Jones, 1992).

Teoría de la dirección

Sostiene que los gerentes toman decisiones buscando el máximo beneficio para los accionistas y esta dinámica se basa en la confianza y el administrador no se aleja del interés de la empresa por lograr mejores resultados. Esto se basa en que la principal motivación de los gerentes es: una satisfacción intrínseca de haber obtenido un buen desempeño en un entorno de trabajo desafiante (Diaz et al., 2020).

Es más, la función de una junta directiva debiese ser la de aconsejar y apoyar a la administración en lugar de fiscalizarla. Si se maximiza la riqueza de los accionistas, las utilidades del administrador también aumentan. (Cornejo et al., 2019)

Teoría de dependencia de recursos

Esta propuesta representa el vínculo ambiental entre la empresa y su entorno a través de los recursos ambientales. Se basa en el hecho de que una empresa no es autosuficiente, para lo cual tiene que participar en transacciones con otras empresas proveedoras de recursos locales. Esto resalta la importancia de los vínculos que permitan a la empresa conectarse con el entorno donde se localizan los recursos que necesitan para la continuidad de sus operaciones y se minimice la incertidumbre ambiental en la empresa (Diaz et al., 2020).

¿Qué enfoque es más adecuado?

En otras palabras, la teoría de la agencia y la teoría de los stakeholders consideran al gobierno corporativo como una herramienta para minimizar el problema del Principal-agente. En el caso de la teoría de dependencia de los recursos, el gobierno corporativo hace las veces de un mecanismo por el cual la empresa interactúa con los recursos de su entorno y la teoría de dirección considera al gobierno corporativo como un medio para brindar soporte, asesoría y recursos a los gerentes de la empresa.

Asimismo, el Estado y las empresas mineras tienen intereses que van en sentido opuesto, lo cual trae a la luz el problema de agencia, en el que el Estado tiene intereses con relación al cuidado del medio ambiente, mientras que las empresas tienen un interés por la rentabilidad sin cumplir de manera necesaria con los estándares ambientales. Por lo tanto, se podría considerar al Estado como el Principal y a las empresas el rol de Agente en un contexto de asimetría de la información en el cual la empresa minera puede ocultar información con relativa facilidad (Diaz, et al., 2020).

Así, el sector minero se desarrolla en un contexto donde existe la asimetría de información entre la empresa, la comunidad y el Estado, los cuales al seguir sus propios intereses desencadenan conflictos sociales. Por ello, se considera importante el rol del marco regulatorio, la supervisión, los acuerdos con las comunidades y las empresas mineras a fin de minimizar los conflictos (Casas, 2018).

Por lo expuesto, en el caso del sector minero no aplica plenamente la teoría de agencia debido a que existen regulaciones e intervenciones de agentes externos que pueden distorsionar el funcionamiento del libre mercado y en este sentido se considera que la dinámica de este sector se encuentra más cercana con la teoría de los stakeholders debido a la importancia de los diferente grupo de interés que las empresas mineras no pueden dejar de considerar para su toma de decisiones y la teoría de dependencia de los recursos, con los cuales se puede explicar el interés de estas empresas por la adopción de estándares y principios de gobierno corporativo, lo cual debería influir directamente en la rentabilidad.

En este sentido, la adopción de un buen gobierno corporativo promueve un entorno en el que se respete los derechos de los accionistas; contribuye con la generación de valor, solidez y eficiencia; también aporta a una mejor gestión de los riesgos a los cuales se expone la empresa y permite un mayor y mejor acceso a fuentes de financiamiento (SMV, 2013).

Limitaciones del marco regulatorio

La Organización para la Cooperación y el Desarrollo Económico (OCDE) y el G20 también conocido como el Grupo de los Veinte (Foro de presidentes y gobernantes de bancos centrales) abordaron en 1999 el tema del gobierno corporativo y como consecuencia de esta reunión se publicó la primera versión de los Principios de Gobierno Corporativo, esta última se revisó y actualizó el 2016 considerando los cambios en el sector empresarial y financiero a nivel mundial.

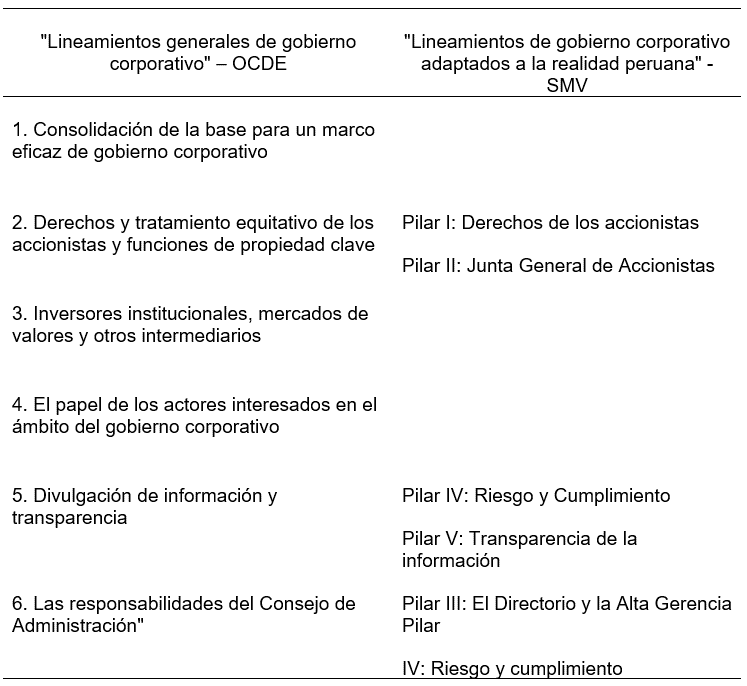

Estas entidades proponen 6 principios que ayudan a evaluar y mejorar el marco legislativo, reglamentario e institucional del gobierno corporativo, con el propósito de favorecer la eficiencia económica, la estabilidad financiera y el crecimiento económico sostenible; estos principios deben ser adaptados a las normativas de cada país (Principios de Gobierno Corporativo de la OCDE y del G20, 2016):

a) Consolidación de la base para un marco eficaz de gobierno corporativo.

b) Derechos y tratamiento equitativo de los accionistas y funciones de propiedad clave.

c) Inversores institucionales, mercados de valores y otros intermediarios.

d) El papel de los actores interesados en el ámbito del gobierno corporativo.

e) Divulgación de información y transparencia.

f) Las responsabilidades del consejo de administración.

En el Perú, el marco regulatorio de gobierno corporativo se encuentra a cargo de la Superintendencia de Mercado de Valores (SMV), organismo encargado de supervisar toda información que es reportada al mercado por parte de los emisores y que es de importancia en las decisiones de los inversionistas (Ley de Mercado de Valores, Decreto Legislativo N° 861/1996)”.

De este modo, en el año 2013, se cambió el formato del reporte denominado “Información sobre el cumplimiento de los Principios de Buen Gobierno para las Sociedades Peruanas” por el “Reporte sobre el Cumplimiento del Código de Buen Gobierno Corporativo para las Sociedades Peruanas” de acuerdo a la resolución SMV Nº 012-2014-SMV/01.

El “Reporte sobre el Cumplimiento del Código de Buen Gobierno Corporativo para las Sociedades Peruanas” contiene 31 principios que se encuentran distribuidos en 5 pilares que intentan seguir los 6 principios propuesto por la OCDE y el G20 mencionados previamente. Los 5 pilares propuestos en el documento peruano son los siguientes:

- Derecho de los accionistas

- Junta general de accionistas

- Directorio y alta gerencia

- Riesgo y cumplimiento

- Transparencia de la información

Si bien el Código de Buen Gobierno Corporativo para las Sociedades Peruanas recoge importantes avances en temas de buen gobierno corporativo, la estructura del Código muestra omisiones en la reglamentación de Responsabilidad Social Corporativa en al menos 3 de los principios propuestos por la OCDE. Estas omisiones evidencian la existencia de limitaciones en el Código vigente y la necesidad de una revisión en cuanto a los alcances de la implementación de gobierno corporativo en el Perú. (Ver tabla 1)

Tabla 1

Cuadro comparativo de marcos regulatorio OCDE (2016) y SMV (2013)

Fuente: Diaz et al. (2020)

Sin embargo, este reporte actualizado propuesto por la SMV en 2013 es un cuestionario en el cual las empresas autoevalúan su grado de cumplimiento con respecto al gobierno corporativo. En consecuencia, se podría encontrar respuestas que no reflejan la situación real de la empresa, además de que este cuestionario no es validado por ninguna otra entidad independiente que fiscalice la información presentada.

Esto quiere decir que aún hay trabajo por hacer y desafíos por superar para cubrir los 6 principios propuestos por la OCDE para el gobierno corporativo.

Relación entre el gobierno corporativo y la rentabilidad

La implementación de buenas prácticas de gobierno corporativo contribuye al desempeño financiero y ofrece mayor valor a los accionistas. Esto se sustenta en la teoría de la agencia, en el que tanto el principal como el agente buscan sus propios intereses, por lo que encontrar el equilibrio entre ambos reduce los conflictos y en última instancia mejora la eficiencia operativa y la utilidad de las empresas (Deloitte, 2012).

Burneo y Lizarzaburu (2016) estudiaron el caso peruano y encontraron una diferencia significativa entre las empresas que aplican prácticas de gobierno corporativo y las que no lo hacen. Es decir, las empresas que cuentan con políticas de gobierno corporativo poseen mayor rentabilidad y mejor solvencia financiera.

Casas (2018) manifiesta que el mayor nivel de competitividad de las empresas actualmente requiere de elevados niveles de gestión, el cual se puede lograr mediante la aplicación del buen gobierno corporativo. Utilizando una muestra de 55 empresas listadas en la BVL durante el periodo 2014-2017, refiere que no hay un resultado concluyente acerca de cuáles son los indicadores que contribuyen a una mayor rentabilidad, por lo que el mejorar solo un indicador no garantiza mejoras en la rentabilidad de la empresa, pero sí resulta necesario mejorar en todos los pilares del gobierno corporativo para observar resultados reales.

Reacción entre gobierno corporativo y costo de la deuda financiera

Mckinsey (2004) sostiene que en condiciones normales los inversionistas suelen asignar sus fondos a empresas que posean unas buenas prácticas de gobierno corporativo. Asimismo, una empresa que publique información de forma transparente y regular es mucho más valorada por los inversionistas y posee mayores probabilidades de acceder a mejores y variadas fuentes de financiamiento debido a que reduce la percepción de riesgo de los inversionistas.

Byun (2007) sostiene que la divulgación de información tiene un impacto directo que reduce el costo de la deuda, asimismo manifiesta que las políticas de dividendos, los comités de auditoría y los derechos de protección a los accionistas afectan de manera positiva al costo de la deuda. En este sentido Anderson (2004) señala que el costo de la deuda es menor en empresas cuyo directorio es más independiente, esto porque garantiza un mejor desempeño de la empresa y además un tratamiento confiable de la información financiera.

En este sentido, Hae-Young (2007) sostiene que el costo de endeudamiento en empresas que poseen un historial de buenas prácticas de gobierno corporativo es menor, debido a que se minimiza la asimetría de información y así el riesgo de que la empresa incumpla sus obligaciones también disminuye.

Con todo esto en mente, revisaremos los hallazgos de una investigación desarrollada en Esan Graduate School of Business acerca de la relación del grado de cumplimiento de gobierno corporativo en la rentabilidad y costo de la deuda financiera, específicamente en las empresas del sector minero peruano.

Resultados

De acuerdo con la investigación realizada por Diaz, et al. (2020), se encontró evidencia mediante distintas técnicas estadísticas que respaldan una relación negativa y significativa entre el grado de cumplimiento de gobierno corporativo y el costo de deuda financiera, es decir que cuando las empresas tienen un mayor grado de cumplimiento de gobierno corporativo se espera que enfrenten menores costos de deuda financiera. Estos resultados se encuentran acorde a lo que señala la evidencia empírica y la teoría en distintos documentos de investigación como aquellos citados en este artículo.

También se hizo un análisis y pruebas estadísticas con las que buscaron determinar qué pilar en específico tenía mayor influencia en la rentabilidad y en el costo de deuda financiera. Dicho esto, se encontró que el pilar V (Transparencia de la información) es el que tiene mayor influencia sobre la rentabilidad de las empresas en este sector minero. Luego, el pilar II (Junta general de accionistas) es el que tiene mayor influencia sobre el costo de deuda financiera.

En relación al pilar V (transparencia de la información), la existencia de una política de información para los accionistas, inversionistas, grupos de interés y mercado en general que divulgue de manera idónea y puntual los temas relevantes de la empresa como la información financiera, el rendimiento y la propiedad, permite que los inversionistas observen los indicadores más relevantes a fin de lograr los resultados deseados y por ende la rentabilidad esperada, acorde a los objetivos planteados a inicios de año en sus planes estratégicos.

Por otro lado, el pilar II (Junta general de accionistas) influye en el costo de la deuda financiera debido a que es la junta de accionistas la que toma las principales decisiones como: la elección del consejo directivo y los principales acuerdos de corto y largo plazo. Así, las empresas con una junta de accionistas débiles podrían incurrir en mayores costos de agencia que eleve los costos de deuda financiera.

Conclusiones

En la actualidad, se precisa de información adecuada y oportuna que favorezca la toma de decisiones de los inversionistas, accionistas y otros grupos de interés. La información transparente y confiable contribuye a cerrar las brechas en la gestión y el desempeño de la empresa, ya que, permite una mejor toma de decisiones; lo cual se ve reflejado en los hallazgos de la influencia del Pilar V (Transparencia de la información) en la rentabilidad de las empresas del sector minero. Por otro lado, la junta general de accionistas es el órgano que toma las decisiones respecto a los planes de inversión y fuentes de financiamiento, ya que sin estos recursos los planes podrían truncarse o su tiempo de ejecución dilatarse, además, las decisiones de repartir dividendos o reinvertirlos en la empresa deben compararse con lo que costaría tomar deuda a través del sistema financiero o una emisión de bonos. Una junta general de accionistas con reconocida trayectoria y prestigio, además de políticas establecidas transparentes podrían tener un impacto en la percepción del riesgo de los principales proveedores de recursos financieros (bancos e inversionistas), lo que se logra identificar con el Pilar II (Junta general de accionistas) y su relación con el costo de la deuda financiera.

También es importante destacar en relación al grado de cumplimiento de gobierno corporativo, que de las catorce empresas del sector minero analizadas por Diaz et al. (2020) las empresas que lideran la calificación, cotizan (Compañía de Minas Buenaventura S.A.A.) o poseen un accionista mayoritario que cotice (Nexa Resources S.A ) en una bolsa de valores más líquida y profunda que la BVL como la New York Stock Exchange (NYSE). Por consiguiente, estas empresas deben tener estándares y prácticas de gobierno corporativo rigurosos para poder cotizar en este tipo de bolsas.

Finalmente, el marco teórico y las investigaciones empíricas nos dan evidencia de que el gobierno corporativo mejora la gestión, promueve la eficiencia, disminuye riesgos y genera valor en las empresas. En este sentido y en busca de mejores resultados, se recomienda que la SMV dedique recursos a mejorar los estándares mínimos de medición y control relacionados a gobernanza. También es necesario que la SMV adhiera a sus pilares, los lineamientos que aún no se implementan (1, 3 y 4) propuestos por la OCDE. Asimismo, las acciones de seguimiento y validación por parte de la SMV, acerca de la información presentada sobre las prácticas de gobierno corporativo, debería tener un rol más activo a fin de garantizar la transparencia y calidad de la información divulgada al mercado que al día de hoy solo recae en la autoevaluación de las empresas.

Referencias

- Anderson, R., Mansi, S., & Reeb, D. (2004). Board Characteristics, accounting report integrity, and the cost of debt. Journal of Accounting & Economics, 37(3), 315-342. https://doi.org/10.1016/j.jacceco.2004.01.004

- Burneo, K., & Lizarzaburu, E. (2016). Gobierno Corporativo en mercados emergentes: Impacto en la Bolsa de Valores de Lima (BVL). Revista Globalización, competitividad y Gobernabilidad, 10(3). https://gcgjournal.georgetown.edu/index.php/gcg/article/view/1926

- Byun, H. (2007). The cost of debt capital and corporate governance practice. Asia. Pacific Journal of Financial Studies, 36(5), 765-806.

- Casas, C. (2018). Impacto del gobierno corporativo en diferentes variables bursátiles. https://s3.us-east1.amazonaws.com/site.documents.cdn.prod.bvl.com.pe/bvl-impacto-del-buengobierno-corporativo-en-diferentes-variables-bursatiles-2019-ibgc-doc-es.pdf

- Cornejo, R., Dávila, J., Benavente, P., Carbajal, D., & Eche, C. (2019). Impacto del gobierno corporativo en la rentabilidad de los bancos del Perú. Universidad Esan. https://repositorio.esan.edu.pe/bitstream/handle/20.500.12640/1645/SGD_79.pdf

- Deloitte (2012). Análisis sobre la situación actual de las empresas españolas no cotizadas en relación con el buen gobierno. ESADE.

- Diaz, C., Huamani, M., Ibañez, M. & Saettone, A. (2020). Relación del grado de cumplimiento de Gobierno Corporativo en la Rentabilidad y Costo de la Deuda Financiera en las empresas mineras del Perú que cotizan en la BVL durante los años 2014 – 2018. [Tesis de maestría, Universidad ESAN]. Repositorio institucional Universidad Esan. https://repositorio.esan.edu.pe/handle/20.500.12640/2011

- Hae-Young, B. (2007). The cost of debt capital and Corporate Governance Practices. Seoul National University, Seoul Korea. Asia-Pacific Journal of Financial Studies. 765-806

- Hill, C. W. L. & Jones, T. M. (1992). Stakeholder-agency theory. Journal of Management Studies, 29(2), 131-154.

- Jensen, M. & Meckling, W. (1976). Teoría de la Empresa: la gerencia; costes de agencia y estructura de la propiedad. Revista Prolegómenos – Derechos y valores, 15(30), 161-176.En la Naturaleza Económica de la Empresa. Madrid. Ed. Alianza Editorial. 1994. https://www.redalyc.org/pdf/876/87625443009.pdf

- Keasey, K., Thompson, S. & Wright, M. (1997). Corporate governance: Economic, management, and financial issues. Oxford: Oxford University Press.

- Organización para la Cooperación y el Desarrollo Económicos [OECD] (2016). byuPrincipios de Gobierno Corporativo de la OCDE y del G20, Éditions OCDE, Paris. http://dx.doi.org/10.1787/9789264259171-es

- Superintendencia del Mercado de Valores (SMV). (2013). Código de Buen Gobierno Corporativo para las Sociedades Peruanas. Lima: SMV.

El artículo proporciona un análisis meticuloso sobre la influencia de la gobernanza corporativa en la rentabilidad y en el costo de deuda dentro del sector minero peruano, un tema de vital importancia dada la significativa contribución de este sector a la economía nacional. Mediante la integración de teorías establecidas de gobernanza y datos empíricos concretos, el artículo ofrece una visión exhaustiva de los retos y oportunidades que las empresas mineras en Perú enfrentan al adoptar prácticas de gobernanza corporativa.

Desde una perspectiva personal, se aprecia cómo el autor teje una narrativa persuasiva que conecta la teoría con la realidad operativa, destacando la gobernanza corporativa como un mecanismo fundamental para sincronizar los intereses de los stakeholders, lo que se traduce en un aumento de la transparencia, la eficiencia operativa y, en última instancia, en una rentabilidad mejorada y una reducción del costo de la deuda.

El énfasis en la necesidad de personalizar las prácticas de gobernanza corporativa al contexto peruano es particularmente relevante, subrayando que la eficacia de estas prácticas depende de su adaptación a las condiciones locales. Este enfoque sugiere un camino proactivo hacia el fortalecimiento de la gobernanza corporativa en el país, ofreciendo lecciones que podrían ser aplicables en otras economías emergentes con sectores mineros similares.

La solidez y relevancia de las fuentes utilizadas en el artículo refuerzan la validez de sus argumentos, presentando un equilibrio entre investigaciones específicas del contexto peruano y conocimientos teóricos y prácticos a nivel global. Esto proporciona una base comprensiva para entender la complejidad y el impacto de la gobernanza corporativa en el sector minero.

Aunque el artículo es efectivo en resumir los temas clave, hay espacio para profundizar en las consecuencias prácticas de los descubrimientos, particularmente en cómo las empresas mineras pueden implementar estrategias de gobernanza corporativa para capitalizar los beneficios observados. Asimismo, sería provechoso expandir la discusión sobre la adaptabilidad y evolución de estas prácticas frente a las dinámicas cambiantes del sector y del entorno empresarial global.

En conclusión, el artículo constituye una aportación significativa al debate sobre la gobernanza corporativa en el sector minero peruano, brindando perspectivas que son ricas en teoría y respaldadas por evidencia empírica. El equilibrio entre teoría y aplicación práctica establece una plataforma sólida para investigaciones futuras y para la implementación de prácticas de gobernanza que puedan influir positivamente en el sector.