Indicadores clave que influyen en la rentabilidad de las empresas del sistema financiero de intermediación indirecta

Autor: ESAN Intelligence

*Articulo elaborado con el apoyo de David Lliuya.

Introducción

Cuando mencionamos la expresión “sistema financiero”, es común asociarla inmediatamente a bancos destacados como el BCP o el BBVA. Sin embargo, este concepto abarca mucho más, y es crucial establecer una distinción clara al referirnos a él.

El sistema financiero reúne a actores con excedentes y necesidades financieras. En este contexto, engloba diversas instituciones encargadas de dirigir los recursos procedentes de aquellos con excedentes financieros, como familias e inversores institucionales, cuyo objetivo es obtener un retorno a cambio de su dinero. Estos recursos se canalizan hacia los actores deficitarios, que pueden ser tanto individuos como empresas e instituciones del gobierno, los cuales requieren fondos para llevar a cabo a cabo una variedad de actividades económicas, tales como expansiones comerciales, emprendimientos y proyectos de inversión pública, entre muchas otras posibilidades.

Es relevante destacar que el sistema financiero se divide en dos categorías principales: el sistema financiero de intermediación indirecta y el sistema financiero con intermediación directa. El primero está compuesto por entidades como bancos, empresas financieras y cajas municipales, entre otras. Por otro lado, el sistema de intermediación directa opera como un vehículo de financiamiento que permite a las empresas captar recursos a través de la emisión de acciones, bonos y otros instrumentos financieros.

Es innegable el papel preponderante que juega el sistema financiero en la economía de un país, ya que es el mecanismo que canaliza los recursos de millones de personas hacia fuentes de inversión que los requieren para llevar a cabo una amplia gama de planes y proyectos económicos.

Dada su importancia fundamental en la economía, la estabilidad del sistema financiero cobra gran relevancia. Según el Banco Mundial (2023), la estabilidad financiera genera empleo, mejora la productividad y fomenta la confianza de las personas para ahorrar e invertir. Además, los sistemas bancarios y mercados de capitales sólidos permiten que los fondos fluyan hacia usos productivos, financiando proyectos de infraestructura como carreteras, escuelas y hospitales, lo que incide positivamente en la productividad, el crecimiento y el desarrollo económico. Un buen acceso al sistema financiero facilita la gestión del consumo, gastos y ahorro, así como el acceso a viviendas, atención médica y educación.

En resumen, el sistema financiero es un componente esencial para el funcionamiento de la maquinaria de ahorro e inversión en una economía. En esencia, propicia el crecimiento económico, la inversión, la generación de empleo y otros aspectos clave de la economía.

Composición del sistema financiero con intermediación indirecta

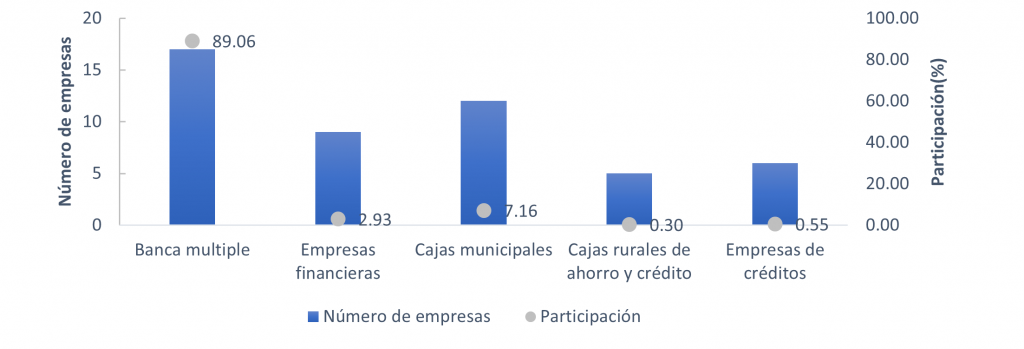

Después de aclarar esta distinción, nos enfocaremos en analizar el sistema financiero de intermediación indirecta. Según la Superintendencia de Banca, Seguros y AFP en el año 2023, en la actualidad, existen varias instituciones en esta categoría. Concretamente, se cuentan con 17 instituciones de banca múltiple, 9 empresas financieras, 12 cajas municipales, 5 cajas rurales de ahorro y crédito, y 6 empresas de crédito.

En el Gráfico 1, se puede evidenciar la distribución de las diversas empresas de banca múltiple. Destaca la presencia de 17 empresas de banca múltiple, que representan un impresionante 89.06% de la participación en cuanto a los activos que posee todo el sistema. Le siguen las cajas municipales, con una participación en activos del 7.6%, seguidas de las empresas financieras, empresas de crédito y cajas rurales de ahorro y crédito, con participaciones del 2.93%, 0.55% y 0.30%, respectivamente.

Gráfico 1.

Composición del sistema financiero de intermediación indirecta

Fuente: SBS

Elaboración: ESAN Intelligence

Banca múltiple

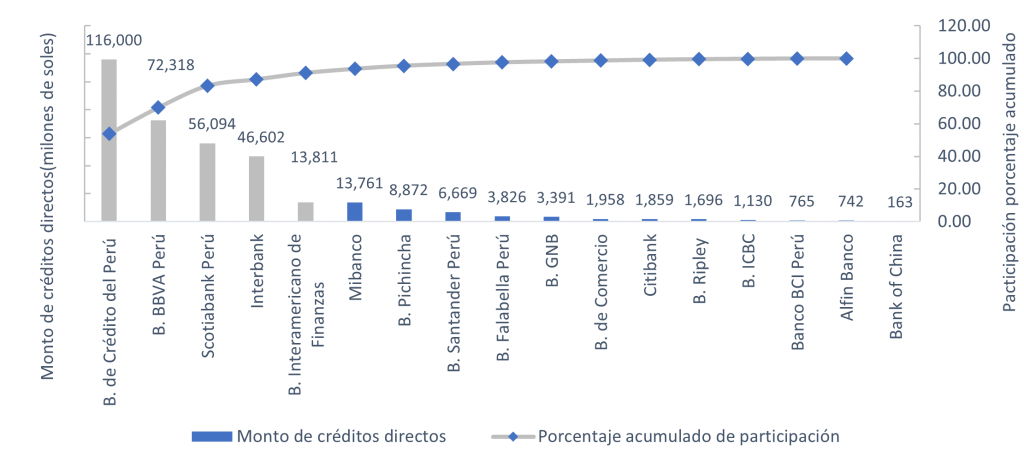

En lo que respecto a la banca múltiple, según las estadísticas proporcionadas por la Superintendencia de Banca, Seguros y AFP en 2023, existen un total de 17 entidades, de las cuales más del 87.18% de los créditos están en manos del BCP, BBVA, Scotiabank, Interbank y el Banco Interamericano de Finanzas. Para obtener más detalles al respecto, te invitamos a consultar el Gráfico 2.

Gráfico 2.

Participación de las empresas de banca múltiple en la colocación de créditos

Fuente: Superintendencia de banca, seguros y AFP

Elaboración: ESAN Intelligence

Empresas financieras

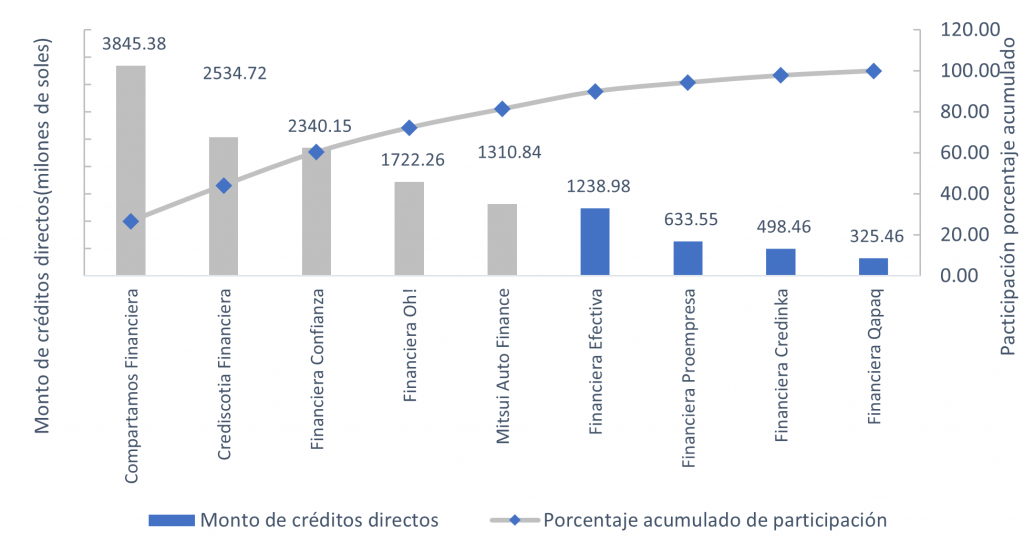

Por otro lado, en lo que respecta a las empresas financieras, se cuentan con un total de 9 entidades, de acuerdo con las estadísticas proporcionadas por la Superintendencia de Banca, Seguros y AFP en 2023. Sorprendentemente, más del 81.34% de los créditos están en manos de Compartamos Financiera, Crediscotia Financiera, Financiera Confianza y Financiera Oh! tal como se puede evidenciar en el Gráfico 3.

Gráfico 3

Participación de las empresas financieras en la colocación de créditos

Fuente: Superintendencia de banca, seguros y AFP

Elaboración: ESAN Intelligence

Cajas municipales

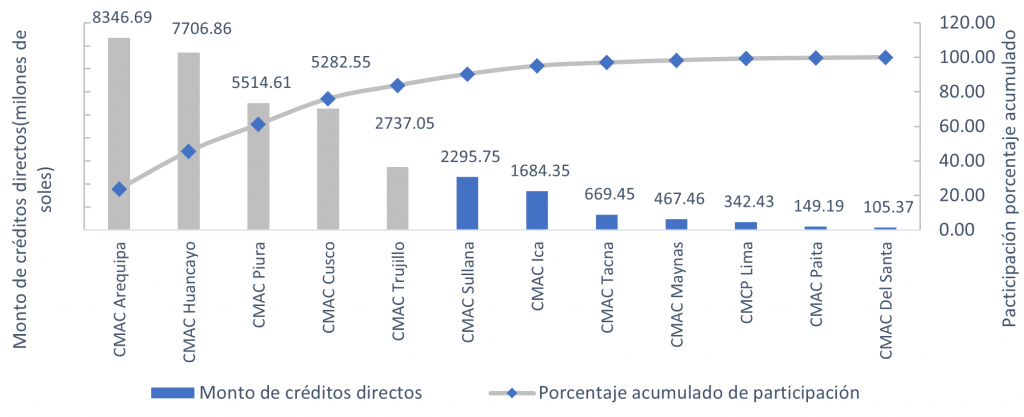

Además, en lo que concierne a la participación de las cajas municipales en los créditos otorgados, más del 83.81% se concentra en Caja Arequipa, Caja Huancayo, Caja Piura, Caja Cuzco y Caja Trujillo. Para obtener información detallada, te invitamos a consultar el Gráfico 4.

Gráfico 4

Participación de las cajas municipales en la colocación de créditos

Fuente: Superintendencia de banca, seguros y AFP

Elaboración: ESAN Intelligence

Hallazgos

Una vez que hemos explorado la importancia del sistema financiero y su estructura, es crucial desentrañar los factores, tanto externos como internos, que influyen en su rentabilidad. En este artículo, se tomó como referencia los hallazgos de investigadores de ESAN, quienes llevaron a cabo un estudio sobre los determinantes que impactan en la rentabilidad del sistema financiero en Perú.

El estudio, titulado “Efectos exógenos y endógenos sobre la rentabilidad del sistema financiero peruano” realizado por Cueva, Infante, Vallebouna y Vallejos en 2021. En dicho estudio se analizó una muestra de 36 instituciones financieras, que incluye empresas de banca múltiple, empresas financieras y cajas municipales, a las cuales, se les examinó diversas variables extraídas de sus estados financieros con el objetivo de explicar su rentabilidad. El período de análisis fue del 2010 al 2018.

Los investigadores llegaron a la conclusión de que las variables que influyen en la rentabilidad de las empresas financieras son las siguientes:

- El margen neto de interés sobre activos, con una influencia positiva en el ROE.

- El crecimiento de los créditos, con una influencia positiva en el ROE.

- La diferencia entre el crecimiento de créditos del mercado y el de la institución, con una influencia positiva en el ROE.

- La gestión de gastos operativos, con una influencia negativa en el ROE.

No obstante, es relevante destacar que, según el estudio realizado, las variables que ejercen el mayor impacto en la rentabilidad del sistema financiero peruano son la gestión de activos operativos y el margen de interés sobre activos. Es decir, estas variables explican de manera sustancial el rendimiento de las empresas.

Indicadores claves del sistema financiero al 31 agosto 2023

Utilizando las variables críticas que arrojan luz sobre el desempeño del sistema financiero, según el estudio de investigadores de ESAN, se analizó el comportamiento de la rentabilidad al 31 de agosto del presente. Se examinó detalladamente la relación entre estas variables significativas y el Retorno sobre el Patrimonio (ROE).

Para validar la vigencia de los resultados, se realizaron modelos estadísticos con datos actuales. Los análisis econométricos se llevaron a cabo con la información de las empresas financieras mencionadas, la cual fue extraída de las estadísticas proporcionadas por la Superintendencia de Banca, Seguros y AFP a fecha del 31 de agosto.

A continuación, en el Gráfico 5 se puede observar que las empresas financieras que muestran un Margen de interés neto sobre activos más elevado también presentan un mayor ratio ROE. Esta relación es incluso más evidente si nos enfocamos en los dos grandes clusters que se forman, uno agrupa a las entidades financiera de la banca múltiple y otro a las demás empresas del sistema financiero.

Gráfico 5

Relación entre rentabilidad de las empresas y margen de interés sobre activos

Fuente: Superintendencia de banca, seguros y AFP

Elaboración: ESAN Intelligence

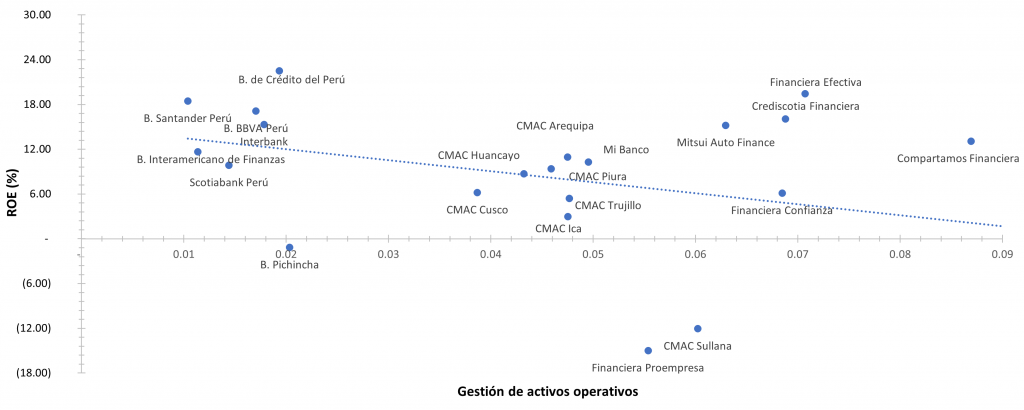

Por otro lado, en el Gráfico 6 se representa la relación entre la variable de gastos operativos y la rentabilidad (ROE). Aquí se observa una clara relación inversa, lo que significa que a medida que el índice de gestión de gastos operativos aumenta tiende a disminuir el ROE. Esta relación podría tener su explicación en el hecho de que un aumento en este indicador refleja una gestión deficiente de los recursos operativos, los cuales son gastos que se alejan de la actividad principal de estas instituciones; en consecuencia, genera un impacto negativo en la rentabilidad de la empresa.

Gráfico 6

Relación entre rentabilidad de las empresas y la gestión de activos operativos

Fuente: Superintendencia de banca, seguros y AFP

Elaboración: ESAN Intelligence

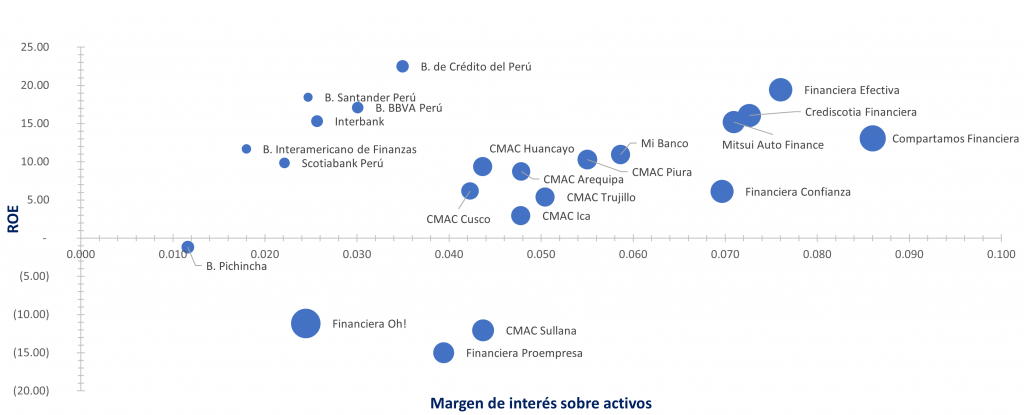

Adicionalmente, en el Gráfico 7, se observa una clara heterogeneidad entre los diferentes grupos de instituciones dentro del sistema financiero. Tanto la banca múltiple, las cajas municipales y las empresas financieras muestran características distintivas en lo que respecta a los ratios de margen de interés de activos y gestión de activos operativos. Se puede evidenciar que las empresas de banca múltiple mantienen los valores más bajos en relación con estos ratios, mientras que las empresas financieras exhiben los valores más altos. Sin embargo, a pesar de tener los valores más bajos en estos indicadores, las empresas de banca múltiple logran un ROE superior en comparación con las empresas financieras, lo que se puede evidenciar por el tamaño de los círculos del gráfico.

Gráfico 7

Incidencia del margen de interés sobre activos y la gestión de activos operativos sobre la rentabilidad de las empresas

Fuente: Superintendencia de banca, seguros y AFP

Elaboración: ESAN Intelligence

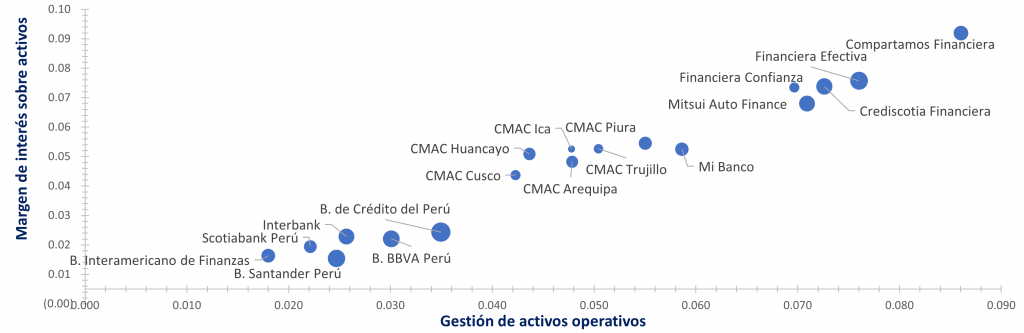

Adicionalmente, en el Gráfico 8, podemos observar una clara heterogeneidad en la influencia de la variable del margen de interés sobre activos en el ROE. Se puede notar de manera clara que los datos se categorizan en dos grandes cluster, lo cual podría sugerir que la influencia de la variable margen de interés sobre activos afecta de manera distinta sobre el ROE de cada cluster. Por otro lado, se destaca que las empresas de banca múltiple son las que logran una mayor eficiencia en la gestión de activos operativos, lo cual esta reflejado por el pequeño tamaño que tienen los círculos, esto nos da una idea de cuán influyente es esta variable en la rentabilidad. En conclusión, la eficaz gestión de activos operativos en estas instituciones desempeña un papel fundamental, lo cual se alinea con lo mencionado en la tesis

Gráfico 8

Gestión de activos operativos y sus particularidades en relación al tipo de empresas del sistema financiero de intermediación directa

Fuente: Superintendencia de banca, seguros y AFP

Elaboración: ESAN Intelligence

Finalmente, los análisis econométricos arrojaron resultados relevantes que coinciden con los hallazgos previamente identificados. Se identifica una influencia positiva entre el Retorno sobre el Patrimonio (ROE) y el margen de interés sobre el activo total, mientras que se observa una influencia negativa entre el ROE y la gestión de activos operativos. Estas dos variables destacan, según los estudios econométricos realizados con data al 31 de agosto del presente año, en términos de significancia y poder de influencia sobre el ROE.

Bibliografía

- Banco mundial. (6 de setiembre de 2023). Banco mundial. Obtenido de Sistema financiero: https://www.worldbank.org/en/programs/financial-sector-assessment-program

- Cueva Huaricallo, E. R., Infante Silva, M. W., Vallebouna Mayta, L. A., & Vallejos Burga, J. P. (s.f.). Efectos exógenos y endógenos sobre la rentabilidad del sistema fianciero peruano. Efectos exógenos y endógenos sobre la rentabilidad del sistema fianciero peruano. ESAN Graduate School of Business, Lima.

- Superintendencia de banca, seguros y AFP. (9 de octubre de 2023). Superintendencia de banca, seguros y AFP. Obtenido de Información estadística de banca múltiple: https://www.sbs.gob.pe/app/stats_net/stats/EstadisticaBoletinEstadistico.aspx?p=1#

- Superintendencia de banca, seguros y AFP. (9 de octubre de 2023). Superintendencia de banca, seguros y AFP. Obtenido de Información estadística de Empresas financieras: https://www.sbs.gob.pe/app/stats_net/stats/EstadisticaBoletinEstadistico.aspx?p=2#

- Superintendencia de banca, seguros y AFP. (9 de octubre de 2023). Superintendencia de banca, seguros y AFP. Obtenido de Información estadística de cajas municipales: https://www.sbs.gob.pe/app/stats_net/stats/EstadisticaBoletinEstadistico.aspx?p=3#

- Superintendencia de banca, seguros, y AFP. (2023). Sistema financiero peruano. Lima: Superintendencia de banca, seguros, y AFP.

El artículo destaca cómo la estabilidad financiera tiene un impacto positivo en la economía al fomentar la confianza de las personas para ahorrar e invertir, generar empleo y financiar proyectos de infraestructura esenciales. Además, el acceso al sistema financiero facilita la gestión de consumo, gastos y ahorro, así como el acceso a viviendas, atención médica y educación. Esta perspectiva amplia del sistema financiero nos recuerda su papel central en el crecimiento económico y el desarrollo.

Este artículo de ESAN Intelligence aborda aspectos clave que influyen en la rentabilidad de las empresas del sistema financiero de intermediación indirecta en Perú. A menudo, cuando hablamos del sistema financiero, pensamos en los bancos más grandes, pero es importante comprender que abarca una gama de instituciones, todas ellas desempeñando un papel fundamental en la economía del país.

El artículo destaca cómo la estabilidad financiera tiene un impacto positivo en la economía al fomentar la confianza de las personas para ahorrar e invertir, generar empleo y financiar proyectos de infraestructura esenciales. Además, el acceso al sistema financiero facilita la gestión de consumo, gastos y ahorro, así como el acceso a viviendas, atención médica y educación. Esta perspectiva amplia del sistema financiero nos recuerda su papel central en el crecimiento económico y el desarrollo.

El artículo también profundiza en el sistema de intermediación indirecta, que incluye una variedad de instituciones, desde la banca múltiple hasta las cajas municipales y las empresas financieras. A través de gráficos y datos, se destaca la importancia de ciertas instituciones en el sistema y cómo estas influyen en la rentabilidad.

Además, se presenta un estudio que analiza los determinantes de la rentabilidad en el sistema financiero peruano. Los resultados muestran que variables como el margen neto de interés sobre activos y el crecimiento de los créditos son factores importantes que influyen en el retorno sobre el patrimonio (ROE).

En particular, me llamó la atención cómo se discute la relación entre el margen de interés sobre activos y el ROE, lo que sugiere que una gestión efectiva de activos operativos es fundamental para la rentabilidad de las empresas financieras.

#Finanzas #Economía #Perú #SistemaFinanciero #Rentabilidad

El articulo resulta muy importante ya que define en qué consiste el sector de intermediación financiera, quiénes forman parte de él, cuáles son las empresas que presentan una mayor participación y como estas empresas tienen un impacto muy relevante en la economía del país ya que canalizan los recursos de las personas hacia fuentes de inversión que los requieren para llevar a cabo sus proyectos económicos. Asimismo, se explica que el sector de intermediación financiera no es exclusivo de los bancos como BCP, Interbank, BBVA, entre otros; sino también las empresas financieras, cajas municipales, cajas rurales y empresas de crédito.

Por otro lado, este artículo, nos permite entender que indicadores son los más relevantes para las empresas del sector que les permite evaluar su rentabilidad de una forma más precisa y eficiente. Al respecto, se puede destacar que la gestión de activos operativos y el margen de interés sobre activos son las variables que presentan un mayor impacto en la rentabilidad, siendo las empresas de la banca múltiple (BCP, Interbank, BBVA) las que presentan una mejor gestión de los indicadores mencionados a comparación de los otros grupos que forman parte del sector.

El articulo nos da luz de como esta constituido el sistema financiero en el Perú, sobre todo del sistema financiero de intermediación indirecta, como esta compuesto, la participación en el mercado y su importancia en la economía, esto debido a que favorece al crecimiento económico, la inversión, la generación de empleo entre otros.

Nos permite entender la importancia de los indicadores que tienen mayor impacto este sector, los cuales son: el margen de interés sobre activos (diferencia entre los ingresos por intereses y los gastos por intereses) y la gestión de activos operativos, puesto que influyen en el ROE, la primera de forma positiva y la segunda de forma desfavorable o negativa, como se observa en los gráficos 7 y 8, donde, se puede ver que los bancos o instituciones de banca, presentan mejores resultados de estos indicadores con respecto a los otros.

El articulo nos da luz de como esta constituido el sistema financiero en el Perú, sobre todo del sistema financiero de intermediación indirecta, como está compuesto, la participación en el mercado y su importancia en la economía, esto debido a que favorece al crecimiento económico, la inversión, la generación de empleo entre otros. También nos permite conocer los indicadores más importantes en este sector, los cuales son: el margen de interés sobre activos (diferencia entre los ingresos por intereses y los gastos por intereses) y la gestión de activos operativos, puesto que influyen en el ROE, la primera de forma directa y positiva y la segunda de forma desfavorable o negativa, como se observa en los gráficos 7 y 8, donde, se puede ver que los bancos o instituciones de banca, presentan mejor gestión de estos indicadores con respecto a los otros.

El texto destaca la importancia del sistema financiero y su papel en la economía. Se menciona que va más allá de bancos como BCP o BBVA, abarcando instituciones que manejan los recursos de aquellos con excedentes financieros y los canalizan hacia aquellos con necesidades financieras, como individuos, empresas e instituciones gubernamentales.

El sistema financiero se divide en intermediación indirecta y directa. La intermediación indirecta incluye entidades como bancos, empresas financieras y cajas municipales, mientras que la intermediación directa permite a las empresas captar recursos emitiendo acciones y bonos.

Se destaca la relevancia del sistema financiero en la economía de un país, ya que canaliza recursos hacia inversiones productivas, como proyectos de infraestructura, contribuyendo al crecimiento económico y desarrollo.

Se mencionan hallazgos de un estudio de ESAN sobre los determinantes de la rentabilidad del sistema financiero peruano, resaltando factores como el margen neto de interés sobre activos, el crecimiento de créditos y la gestión de gastos operativos.

En resumen, el texto destaca la importancia del sistema financiero en la economía, presenta información detallada sobre las instituciones de intermediación indirecta en Perú y proporciona hallazgos de un estudio que analiza los determinantes de la rentabilidad del sistema financiero peruano, destacando factores clave como el margen de interés y la gestión eficiente de activos operativos.

El texto destaca la importancia del sistema financiero y su papel en la economía. Se menciona que va más allá de bancos como BCP o BBVA, abarcando instituciones que manejan los recursos de aquellos con excedentes financieros y los canalizan hacia aquellos con necesidades financieras, como individuos, empresas e instituciones gubernamentales.

Se destaca la relevancia del sistema financiero en la economía de un país, ya que canaliza recursos hacia inversiones productivas, como proyectos de infraestructura, contribuyendo al crecimiento económico y desarrollo.

Se mencionan hallazgos de un estudio de ESAN sobre los determinantes de la rentabilidad del sistema financiero peruano, resaltando factores como el margen neto de interés sobre activos, el crecimiento de créditos y la gestión de gastos operativos.

El artículo ofrece un análisis meticuloso de los indicadores clave que impactan la rentabilidad de las empresas dentro del sistema financiero de intermediación indirecta en Perú. A continuación, se establece una relación entre su contenido y un mejor desempeño financiero, la creación de valor por parte de las empresas y la implementación de un sistema de control de gestión:

Rentabilidad y Desempeño Financiero:

El estudio resalta que factores como el margen neto de interés sobre activos y el crecimiento de los créditos ostentan una influencia positiva en el Retorno sobre el Patrimonio (ROE). Estos resultados sugieren que un mejor desempeño financiero se logra mediante estrategias que optimizan estos indicadores.

Valor Creado por las Empresas:

El análisis enfatiza la importancia de la gestión de activos operativos y el margen de interés sobre activos como los principales impulsores de la rentabilidad. Las empresas que logran gestionar eficientemente sus activos y optimizar sus márgenes de interés se encuentran mejor posicionadas para crear valor sostenible a largo plazo.

Sistema de Control de Gestión:

El artículo presenta un análisis estadístico actualizado y modelos econométricos para respaldar sus conclusiones. Este enfoque metodológico denota un esfuerzo por aplicar un sistema de control de gestión basado en datos y análisis, lo cual es fundamental para tomar decisiones informadas y mejorar el desempeño financiero.

Variables Críticas y Factores de Éxito:

El estudio identifica variables críticas, como el margen de interés sobre activos y la gestión de activos operativos, como factores de éxito en la rentabilidad del sistema financiero peruano. Un sistema de control de gestión eficaz debería monitorear y optimizar estas variables para mejorar el desempeño financiero de las empresas.

Relación entre Gastos Operativos y Rentabilidad:

El análisis señala una relación inversa entre los gastos operativos y el ROE. Esto destaca la importancia de un control efectivo de los costos y la necesidad de un sistema de control de gestión que supervise y optimice los gastos operativos para mejorar la rentabilidad.

Por último, un último enfoque a analizar debe ser la Composición de Instituciones Financieras en el sistema financiero de intermediación indirecta, estas destacan la participación de la banca múltiple en el mercado. Esto podría indicar que estas entidades, al ser actores dominantes, tienen un papel crucial en el rendimiento general del sistema financiero.

El artículo profundiza en el sistema de intermediación indirecta, que incluye una variedad de instituciones, desde la banca múltiple hasta las cajas municipales y las empresas financieras. A través de gráficos se destaca la importancia de los indicadores y cómo estas influyen en la rentabilidad los cuales son :

. El margen neto de interés sobre activos, con una influencia positiva en el ROE.

• El crecimiento de los créditos, con una influencia positiva en el ROE.

• La diferencia entre el crecimiento de créditos del mercado y el de la institución, con una influencia positiva en el ROE.

• La gestión de gastos operativos, con una influencia negativa en el ROE.

Las comparaciones entre las entidades financiera de la banca múltiple y otro a las demás empresas del sistema financiero nos muestra muchas diferencias en la eficiencia del manejo de los activos.

Un Margen de interés neto sobre activos más elevado también presentan un mayor ratio ROE, en el caso de la grafica las entidades financiera mostraron un mayor margen neto sobre activos respecto a la banca múltiple

Para el 2° grafico a pesar de tener los valores más bajos las empresas de banca múltiple logran un ROE superior en comparación con las empresas financieras.

Para la 3° Grafica se destaca que las empresas de banca múltiple son las que logran una mayor eficiencia en la gestión de activos operativos, esto nos da una idea de cuán influyente es esta variable en la rentabilidad.

El ultimo nos explica que se destaca que las empresas de banca múltiple son las que logran una mayor eficiencia en la gestión de activos operativos.

El artículo profundiza en el sistema de intermediación indirecta, que incluye una variedad de instituciones, desde la banca múltiple hasta las cajas municipales y las empresas financieras. A través de gráficos se destaca la importancia de los indicadores y cómo estas influyen en la rentabilidad los cuales son :

. El margen neto de interés sobre activos, con una influencia positiva en el ROE.

• El crecimiento de los créditos, con una influencia positiva en el ROE.

• La diferencia entre el crecimiento de créditos del mercado y el de la institución, con una influencia positiva en el ROE.

• La gestión de gastos operativos, con una influencia negativa en el ROE.

Las comparaciones entre las entidades financiera de la banca múltiple y otro a las demás empresas del sistema financiero nos muestra muchas diferencias en la eficiencia del manejo de los activos.

Un Margen de interés neto sobre activos más elevado también presentan un mayor ratio ROE, en el caso de la grafica 1 las entidades financiera mostraron un mayor margen neto sobre activos respecto a la banca múltiple

Para el 2° grafico a pesar de tener los valores más bajos las empresas de banca múltiple logran un ROE superior en comparación con las empresas financieras.

Para la 3° Grafica se destaca que las empresas de banca múltiple son las que logran una mayor eficiencia en la gestión de activos operativos, esto nos da una idea de cuán influyente es esta variable en la rentabilidad.

El ultimo nos explica que se destaca que las empresas de banca múltiple son las que logran una mayor eficiencia en la gestión de activos operativos.

El artículo expone la importancia del adecuado desempeño de las empresas que conforman el Sistema Financiero, pues contribuye en el desarrollo económico de un país, fomenta la inversión, genera empleo, busca atender necesidades de agentes deficitarios y superavitarios, también resalta la diferencia entre sus categorías: el Sistema Financiero de Intermediación indirecta, el cual está compuesta por Bancos, Cajas Municipales, entre otros; y el Sistema de Intermediación Directa, el cual trabaja como un vehículo de financiamiento para que las empresas obtengan recursos a través de instrumentos financieros. Su enfoque se basa en el sistema de Intermediación indirecta y resalta la participación en activos de todo el sistema en el año 2023, que tiene en primer lugar la Banca Múltiple con 89.06%, seguido por las Cajas Municipales con 7.6%, y en último lugar las cajas rurales de ahorro y crédito con el 0.30%, precisa que la Banca múltiple está compuesta por 17 entidades, cuya participación en la colocación de créditos principalmente son el BCP, BBVA Scotiabank, Interbank y el BIF. Por otro lado, respecto a las empresas financieras, las que tienen mayor participación en colocación de créditos son Compartamos Financiera, Crediscotia Financiera, Financiera Confianza y Financiera Oh, asimismo y en relación a las cajas municipales, se encuentra Caja Arequipa, Caja Huancayo y Caja Piura. Finalmente, resalta que las variables que determina la rentabilidad de las empresas financieras peruanas son la gestión de activos operativos y el margen de interés sobre los activos, lo cual se interpreta que un elevado margen de interés neto sobre activos también presenta una mayor ratio ROE. Por otro lado, menciona la relación inversa que hay entre la variable de gastos operativos y la rentabilidad, explica que, a medida que el índice de gestión de gastos operativos aumenta tiende a disminuir el ROE, lo que refleja una gestión ineficiente de los recursos operativos, por lo tanto, genera un impacto negativo en la rentabilidad de la empresa.

El artículo destaca la importancia del sistema financiero peruano de intermediación indirecta en la generación de valor económico y la rentabilidad de las empresas. Identifica factores como el margen neto de interés sobre activos y la gestión de gastos operativos como determinantes cruciales de esta rentabilidad. Un mejor rendimiento financiero se vincula directamente con la eficacia en la gestión de estos factores, lo que se traduce en un mayor retorno sobre el patrimonio (ROE). Además, resalta la necesidad de un sólido sistema de control de gestión que permita monitorear y optimizar estos indicadores clave para mejorar la rentabilidad y el valor creado por las empresas del sistema financiero peruano.

El artículo expone cómo se estructura el Sistema Financiero en el Perú, aclarando que este no solo se compone de la Banca Múltiple, sino también de otras entidades como las Cajas, financieras, empresas de créditos entre otros. Se mencionó la división del Sistema Financiero en Intermediación Directa e Indirecta; sin embargo, más allá de la estructuración del sistema financiero, se recalca algo muy importante: el Sistema Financiero es sumamente relevante en el crecimiento económico de un país, ya que permite el financiamiento de proyectos de inversión, expansión de empresas y emprendimientos, generación de empleo, aumento de inversión, etc. Pero para lograr esto, se necesita que dicho sistema pueda tener estabilidad, y para que sea estable, es necesario que sea rentable. Además, en el artículo se hizo una investigación con data histórica de diferentes instituciones financieras, en las que se concluyó que hay 4 indicadores que influyen en la rentabilidad de las empresas financieras: Margen neto de interés sobre activos, crecimiento de créditos, diferencia entre el crecimiento de créditos del mercado y el de la institución; y gestión de activos operativos. Los dos más importantes son el margen neto de interés y la gestión de gastos operativos, los cuales son los que más influyen en el ROE. A mayor margen neto de interés hay mayor ROE y a menor gasto operativo hay mayor ROE (Relación directa e inversa respectivamente). Para hacer estas conclusiones, se hizo un análisis econométrico y de clustering.

El articulo trata principalmente sobre los indicadores financieros claves en el sistema financiero de intermediación.

El texto nos da ejemplos de los indicaros mas importantes(ROE y ROI)

Este articulo destaca la importancia de la gestión de activos operativos y el margen de interés sobre los activos como impulsores clave de la rentabilidad.

Ademas de esto nos explica un enfoque de gestión y control el cual aplica un sistema de control de gestión basado en datos y análisis

El artículo nos argumenta la constitución de nuestro Sistema Financiero, por años de manera equívoca se ha pensado que el sistema financiera solo abarca los bancos grandes del país como BCP o BBVA pero este sistema engloba más instituciones que se encargan de dirigir los recursos procedentes de excedentes financieros. Por eso es importante conocer que existe dos categorías que componen al mismo, estas son: La intermediación Indirecta y la intermediación directa. La primera se compone por los bancos, empresas financieras y cajas municipales. De estas mencionadas es donde nos centraremos con la finalidad de poder dar lectura a los diversos indicadores que influyen en la rentabilidad. Cabe mencionar que un sistema financiero estable genera empleo, productividad y confianza en la sociedad, por lo tanto analizar la rentabilidad de estas entidades nos ayudará a ser más partícipes en el rol de aporte individual. La composición del sistema financiero con intermediación indirecta no solo está compuesta por los Bancos sino también las cajas municipales, empresas financieras y cajas rurales de ahorro y crédito también juegan un rol muy importante en la composición del sistema. La banca Múltiple tiene una mayor participación en el sistema pero las empresas financieras también se están posicionando de manera positiva en el mercado, ya que brindar un filtro menos estandarizado con la finalidad de captar mejores clientes. Pero en este análisis se quiere hallar la rentabilidad generada por las principales variables que permiten obtener el margen rentable, las cuales son:

*El margen neto de interés sobre activos, con una influencia positiva en el ROE.

*El crecimiento de los créditos, con una influencia positiva en el ROE.

*La diferencia entre el crecimiento de créditos del mercado y el de la institución, con influencia positiva en el ROE.

*La gestión de gastos operativos, con una influencia negativa en el ROE.

Se puede evidenciar que las empresas de banca multiple mantienen los valores más bajos en relación con los ratios analizados pero de todas maneras las empresas de banca múltiple lograr un ROE superior en comparación con los similares que son las empresas financieras.

Estos análisis nos sirven para poder obtener un mejor análisis para poder llevar a cabo una inversión o en todo caso buscar que penetrar dicho rubro, por lo que es importante poder llevar acabo un sofisticado análisis econométrico y de clustering.

El artículo nos argumenta la constitución de nuestro Sistema Financiero, por años de manera equívoca se ha pensado que el sistema financiera solo abarca los bancos grandes del país como BCP o BBVA pero este sistema engloba más instituciones que se encargan de dirigir los recursos procedentes de excedentes financieros. Por eso es importante conocer que existe dos categorías que componen al mismo, estas son: La intermediación Indirecta y la intermediación directa. La primera se compone por los bancos, empresas financieras y cajas municipales. De estas mencionadas es donde nos centraremos con la finalidad de poder dar lectura a los diversos indicadores que influyen en la rentabilidad. Cabe mencionar que un sistema financiero estable genera empleo, productividad y confianza en la sociedad, por lo tanto analizar la rentabilidad de estas entidades nos ayudará a ser más partícipes en el rol de aporte individual. La composición del sistema financiero con intermediación indirecta no solo está compuesta por los Bancos sino también las cajas municipales, empresas financieras y cajas rurales de ahorro y crédito también juegan un rol muy importante en la composición del sistema. La banca Múltiple tiene una mayor participación en el sistema pero las empresas financieras también se están posicionando de manera positiva en el mercado, ya que brindar un filtro menos estandarizado con la finalidad de captar mejores clientes. Pero en este análisis se quiere hallar la rentabilidad generada por las principales variables que permiten obtener el margen rentable, las cuales son:

*El margen neto de interés sobre activos, con una influencia positiva en el ROE.

*El crecimiento de los créditos, con una influencia positiva en el ROE.

*La diferencia entre el crecimiento de créditos del mercado y el de la institución, con influencia positiva en el ROE.

*La gestión de gastos operativos, con una influencia negativa en el ROE.

Se puede evidenciar que las empresas de banca multiple mantienen los valores más bajos en relación con los ratios analizados pero de todas maneras las empresas de banca múltiple lograr un ROE superior en comparación con los similares que son las empresas financieras.

Estos análisis nos sirven para poder obtener un mejor análisis para poder llevar a cabo una inversión o en todo caso buscar que penetrar dicho rubro, por lo que es importante poder llevar acabo un sofisticado análisis econométrico.