¿Por qué somos reacios a ahorrar?

Autor: ESAN Intelligence

*Articulo elaborado con el apoyo de Sheyla Marin.

¿Cómo ahorramos?

Según la SBS (2022), el 60% de las personas a nivel nacional ahorra de forma voluntaria, tanto dinero en diversas formas como bienes para el futuro sea dentro o fuera del sistema financiero. Actualmente, existe una variedad de alternativas de ahorro como los depósitos bancarios a plazo, cuentas de ahorros e instrumentos de inversión, como fondos mutuos y acciones. Asimismo, están las AFPs y la ONP, dos sistemas de pensiones, en los cuales tú puedes ahorrar tu dinero para que te lo entreguen en un futuro (jubilación).

¿Pero qué son y qué hacen exactamente?

Las AFPs pertenecen al Sistema Privado de Pensiones (SPP) y la ONP al Sistema Nacional de Pensiones (SNP). En el primero, el ahorro que uno tiene le es devuelto con una rentabilidad en base al monto aportado, ya que las AFPs invierten en un portafolio para rentabilizar el dinero de sus depositantes. Por otro lado, el segundo es un fondo de ahorro común al que todos los afiliados aportan mensualmente. El dinero recaudado en este fondo es repartido entre todos los afiliados que cumplen con los requisitos para recibir las pensiones.

Sin embargo, ¿Por qué es importante la cultura del ahorro?

A simple vista la respuesta parece obvia, guardar ahora para estar mejor después o como dicen las famosas expresiones “guardar pan para mayo”, “guardar para épocas de vacas flacas”.

Si bien esto no es del todo incorrecto, puede ir más allá, más para el lado conductual, pues, se necesita de disciplina para ahorrar y destinar los montos de nuestras ganancias para un fin del que no estamos del todo seguros. Así pues, a nivel personal, según HSBC (2022), el ahorro es uno de los hábitos más importantes que te permiten afrontar emergencias y gastos inesperados, lograr tus metas financieras de corto, mediano y largo plazo, como ahorrar para comprar un automóvil, obtener un crédito para una casa o tu jubilación, etc.; de forma adicional, nos comenta que existe un beneficio en la salud de la persona que ahorra pues estos se sientes más positivos respecto al futuro, duermen mejor y mantienen menos estrés. Por otro lado, a nivel de la economía en su conjunto, según SBS (2020), el ahorro a nivel microeconómico permite a los hogares invertir en educación y bienes durables, suavizar el consumo ante fluctuaciones y responder ante la incertidumbre de los gastos e ingresos; respecto a las empresas, el ahorro les posibilita financiarse con capital propio y mejora la capacidad de reaccionar ante situaciones imprevistas u oportunidades de inversión. A nivel macroeconómico, altos niveles de ahorro ayudan al crecimiento y estabilidad económica al reducir la dependencia a capital externo y la exposición del país a crisis financieras internacionales.

En este sentido, podríamos hablar de la economía del comportamiento o conductual y nos preguntamos:

¿Qué es? ¿Qué significa?

La economía conductual es una rama de la economía que nace para explicar el comportamiento de nosotros como personas que, muchas veces, no siguen los supuestos de racionalidad de la teoría clásica enseñada en Economía, sino que existen otros factores psicológicos y emocionales como factores fundamentales en la toma de decisiones. Esta rama agrega elementos de la psicología al análisis económico.

Un segundo concepto relacionado a esta rama de la economía es la aversión a la pérdida, esto significa que las personas tienden a valorar más las pérdidas que las ganancias aún si estas son en la misma magnitud, es decir, le duele más a la persona perder S/. 10 que ganar S/.10. Al respecto, aparece la existencia de la tasa de descuento hiperbólica en el ahorro. El consumo que hacemos hoy no es el mismo que el de mañana, aunque parezca que pudiera ser el mismo, la verdad es que no lo sentimos igual. En economía, el consumo futuro se descuenta con una tasa a un valor presente. Este valor es el que refleja lo que vale para nosotros hoy el consumo que haremos mañana. Así, esta tasa hiperbólica descuenta con una mayor magnitud el consumo de corto plazo que la de largo plazo. Esto indica que tenemos una preferencia por consumir más hoy que ahorrar para consumir mañana,

Evolución de los niveles de ahorro del Mundo y el Perú

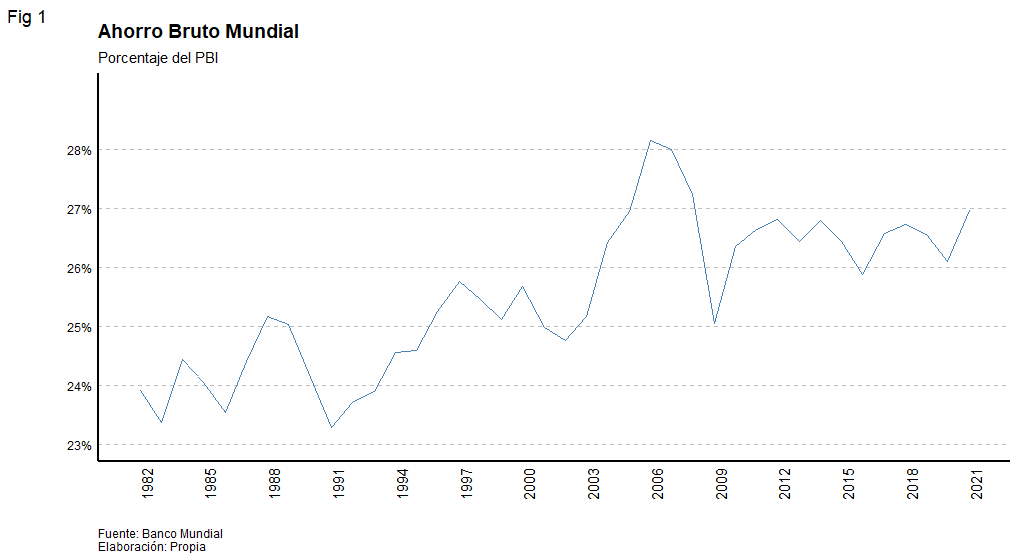

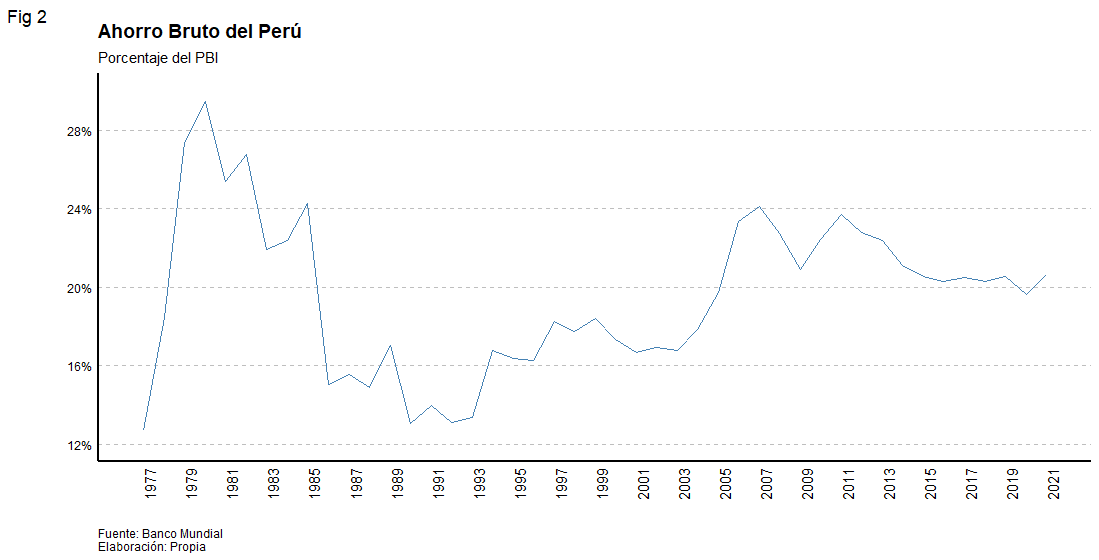

En el Gráfico 1, podemos observar un incremento de los niveles de ahorro desde los años 90’s en el mundo, siendo el nivel más alto en los años 2007-2008 y su posterior drástica caída en el 2009 por la crisis financiera del 2008. Así, se mantuvo constante hasta el año 2020 con una nueva caída considerable debido a la pandemia del covid-19. Para el Gráfico 2, el Perú muestra un comportamiento similar al mundial respecto a los niveles de ahorro, pero, en este caso, el país sí se pudo recuperar de la crisis internacional del 2008 más rápido, y fue decreciendo poco a poco hasta el 2020 que, por la pandemia, tuvo también una fuerte caída.

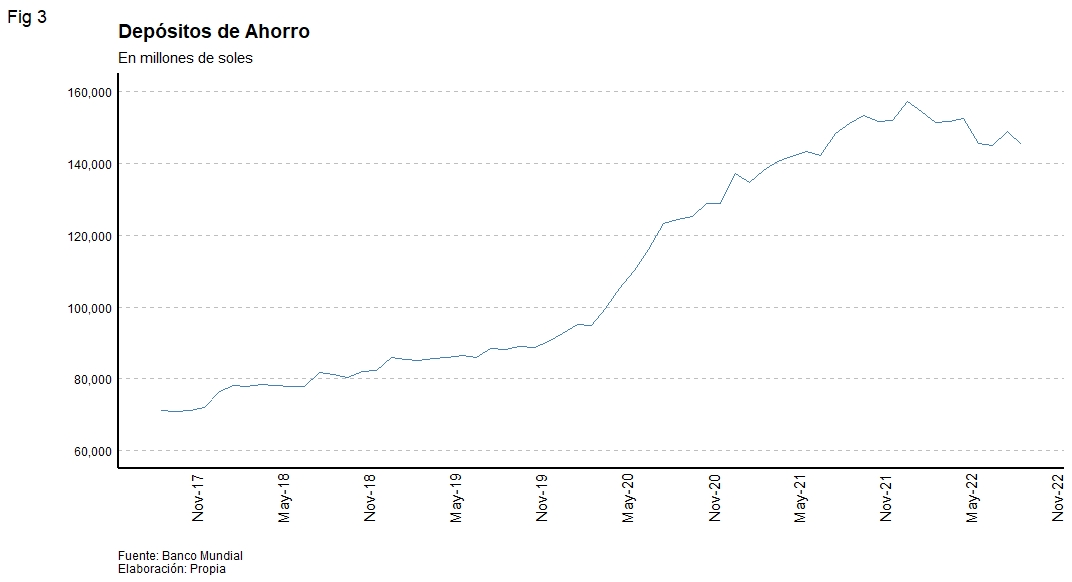

No obstante, dentro del Perú, los depósitos de ahorro se dispararon a partir de Marzo del 2020, una vista contraria a lo que se creería porque si bien muchas personas han retirados sus ahorros, muchas otras siguen previendo futuros catástrofes y desean ahorrar para poder afrontar diversas situaciones adversas e inciertas del futuro.

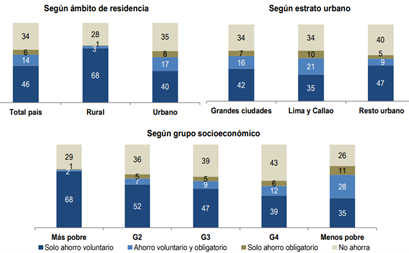

Fig. 4 Modos de ahorro en el Perú

Fuente: SBS 2016

En la misma línea, la Encuesta Nacional de Demanda de Servicios Financieros, en el Gráfico 4, nos muestra la distribución por grupo socioeconómico, ámbito de residencia y estrato urbano de los modos de ahorro en el país, ahorro voluntario, obligatorio y si no ahorra. El ahorro voluntario refiere a aquel que las personas hacen por decisión propia en diversas formas, por otro lado, en el ahorro obligatorio están los aportes al sistema de pensiones y los depósitos por compensación de tiempo de servicio (CTS).

Así, después de todo lo antes visto, es preciso cuestionarnos ¿Qué piensa un joven respecto al ingreso que recibirá cuando se jubile? ¿Cuándo empieza a ahorrar para este fin? ¿Existe la noción de que tenemos más en cuenta lo que perdemos que los que ganamos? ¿Qué piensa un adulto cercano a jubilarse respecto a sus decisiones de ahorro en el pasado?

Para responder estas preguntas, Leon Zoila et al. realizaron su trabajo de investigación titulado “Aversión a la pérdida asociada al ahorro voluntario con fin previsional: Análisis desde la perspectiva de las finanzas del comportamiento” para obtener el grado de Magister en Finanzas en la Escuela de Negocios de la Universidad ESAN.

En este estudio, los autores buscan brindar evidencia de la presencia de un sesgo de aversión a la pérdida, es decir, a las personas les afecta más perder algo que ganar ese mismo algo, y que existe una tasa de descuento hiperbólica relacionada al ahorro y consumo presente que puede afectar en la decisión de las personas de ahorrar voluntariamente con el fin de contar con ingresos al llegar a la jubilación. Además, esto lo analizan desde una perspectiva de las finanzas conductuales para dar respuesta de estos ítems con herramientas psicológicas.

Entonces, utilizan una muestra de personas que viven en Lima, que tengan entre 20 y 65 años, y trabajen o estudien o ambos.

La investigación concluye varios puntos importantes a resaltar. En primer lugar, para toda la población evaluada se observa un efecto dotación significativo, es decir, si ellos pierden alguna parte sus ingresos actuales, el ahorro voluntario se ve más afectado que si hubieran obtenido una ganancia que haga aumentar sus ingresos. En segundo lugar, presentan un sesgo de estatus quo, esto quiere decir las personas prefieren que nada cambie y mantenerse igual en no ahorrar para evitar, por ejemplo, consecuencias negativas de una acción cuyos resultados son inciertos. Además, este sesgo está relacionado a la aversión a la pérdida, pues toda vez que una persona que no ahorre voluntariamente tiene menos probabilidades de empezar ahorrar a futuro, a pesar de que esto genere rentabilidad y un fondo para cubrir su periodo de jubilación, mientras que las personas que ahorran actualmente disminuyen su probabilidad de dejar de ahorrar para la jubilación. En tercer lugar, efectivamente la población denota una tasa de descuento hiperbólica, ya que se evidencia que tanto la decisión del ahorro voluntario y la probabilidad de sacrificar una mayor parte de sus ingresos, está relacionada al horizonte temporal en el que se encuentre la persona, siendo que una persona de menor edad presenta menor probabilidad de ahorrar y una mayor probabilidad de sacrificar una mayor parte de sus ingresos si se le ofrece una mayor nivel de pensión respecto a una persona de mayor edad. En cuarto lugar, los residentes en Lima que perciben un ingreso mensual más alto, presentan una mayor probabilidad de sacrificar un porcentaje más alto respecto a sus ingresos para destinarlos al ahorro voluntario para jubilación, ello con relación a los que perciben menores ingreso. Por último, la población joven valora más su ingreso periódico, salario mensual, que la población mayor quienes se encuentran más cerca al periodo de jubilación, estos muestran una mayor predisposición a ahorrar voluntariamente, ya que son más consciente de que necesitarán ese ahorro para cubrir sus necesidades futuras.

¿Qué mejorar para fomentar el ahorro voluntario con fin provisional?

En base a las conclusiones de los autores, podemos dar algunas recomendaciones para que las instituciones incentiven y fomenten el ahorro voluntario en la población para que así esta pueda tener un fondo que le ayude a sobrellevar de una mejor manera las situaciones adversas que cada persona pueda vivir. En primera instancia, es importante que se puede cambiar la manera en cómo se percibe el ahorro como algo más positivo que disminuya el gran dolor que causa una disminución del ingreso. Luego, Tanto la presencia del efecto dotación como el statu quo, hacen que las decisiones de ahorro voluntario con fin previsional sean postergadas y olvidadas, especialmente por personas menores a 50 años, por lo que las medidas a tomar para alentar a la población a tomar decisiones de ahorro deben ser más enfocadas en ese sector joven de la población. Además, debido a las tasas hiperbólicas, se sabe que las personas prefieren el consumo hoy por lo que se debe fomentar aún más el ahorro, por ejemplo, en AFPs u otros tipos de ahorros fuera del sistema. Finalmente, la cultura del ahorro puede ser enseñada desde etapas tempranas de la educación como en los colegios, así, los jóvenes cuando empiecen a generar ingresos podrán destinar una mayor proporción de sus ingresos al ahorro provincial.