Los retos de la industria aseguradora

Autor: ESAN Intelligence

*Articulo elaborado con el apoyo de Sheyla Marin.

Introducción

Nuestra vida diaria está llena de imprevistos y externalidades, es decir, estamos expuestos a constantes riesgos como accidentes, robos, enfermedades que ocasionan pérdidas económicas y afectan al bienestar de las personas. Por esta razón, los seguros tienen un papel primordial en el desarrollo económico, ya que brindan estabilidad financiera a los asegurados ante la ocurrencia de siniestros. De esta forma, las aseguradoras administran los riesgos y disminuye la incertidumbre, así, permite a las empresas y familias planificar en el largo plazo con respecto a la inversión, el consumo y el ahorro. Por otro lado, estos agentes son inversores institucionales que contribuyen al desarrollo del mercado de capitales.

En los últimos años, las economías han sido afectadas por los distintos shocks como el covid-19 que afectó tanto a la oferta y a la demanda de bienes y servicios. A pesar de la recuperación del 2021, la guerra de Rusia y Ucrania en 2022 ha desencadenado problemas en el proceso de suministros y efectos en los precios de los combustibles y alimentos. Ante el aumento de la inflación en la economía mundial, los bancos centrales aplicaron políticas restrictivas como el aumento de las tasas de interés con la finalidad de reducir la inflación.

Desde el COVID-19, la industria de seguros ha afrontado retos como los problemas de continuidad del negocio, atención a los clientes, impacto de la siniestralidad. Actualmente, se demandan productos más diferenciados que sean asequibles y personalizados a las necesidades del perfil de sus clientes. Además, tienen competencia de otro tipo de instituciones.

Contexto mundial

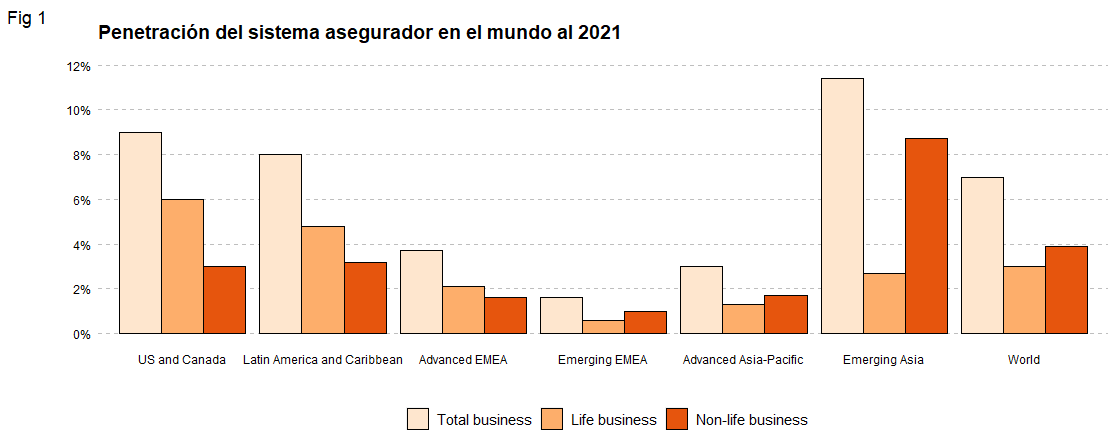

A nivel mundial, la penetración promedio de los seguros, representado por el ratio del total de primas entre el PBI, es de 7.0% en el 2021. De igual manera, en el estudio hecho por Swiss Re Institute en 2021, se halló que Estados Unidos y Canadá tienen los mayores niveles de penetración con 11.4%, mientras que la región de América Latina y el Caribe tiene uno de los más bajos con 3.0%.

En Latinoamérica, las primas totales ascendieron un 11.5% en 2021 debido a la recuperación económica y a las subidas de tipos de interés de los bancos centrales para controlar la inflación ocasionaron un mejor entorno para la comercialización de los productos de vida. Asimismo, la participación de esta región en el mercado asegurador mundial es de 2.2% en 2021 gracias a la recuperación de la rama de no vida y vida en la participación con aumentos de 0.07% y 0.02%, respectivamente (MAPFRE Economics, 2022).

Fuente: Swiss Re.

Contexto nacional

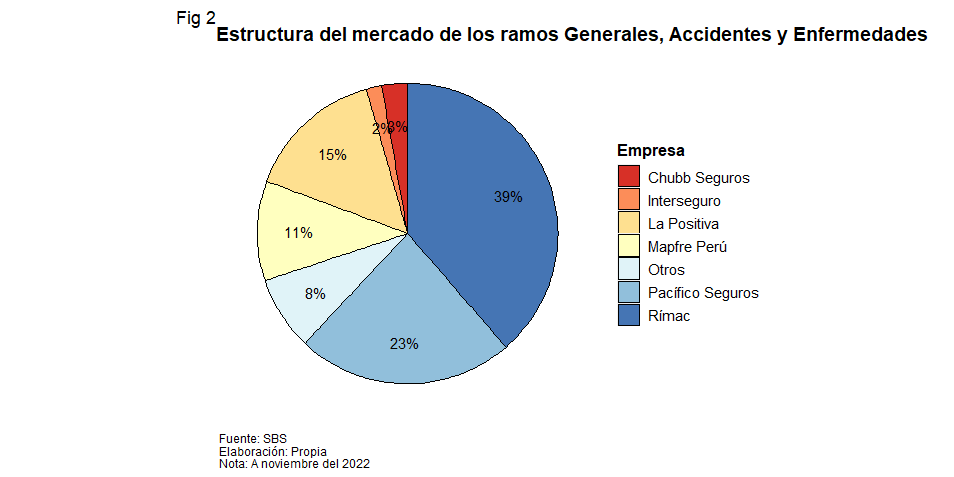

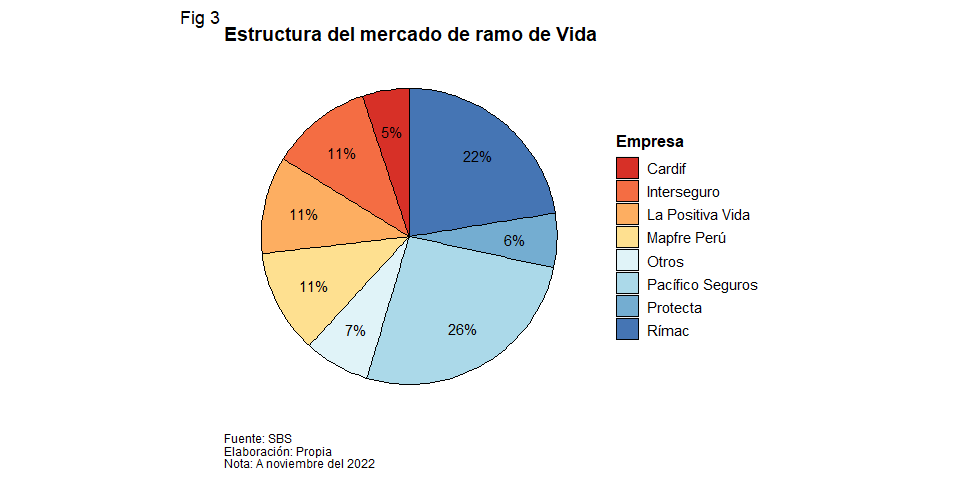

Perú tiene un índice de penetración de 2% por debajo del índice de la región. Además, entre el 2011 y el 2021, este índice ha aumentado en 0.4 pp. y entre 2020 y el 2021, solo ha incrementado en 0.1 pp. (MAPFRE Economics, 2022). En el Perú, hay 17 empresas que operan en el sistema asegurador peruano, de las cuales 6 están dedicadas exclusivamente al ramo de Riesgos Generales; 3, exclusivamente al ramo de Vida y 8, a ambos ramos al tercer trimestre del 2022 (APESEG, 2022). En el mercado de ramos generales y accidentes y enfermedades, Rima tiene la mayor participación con 38.65% seguido por Pacífico Seguros con 23.32%. Por otro lado, en el mercado de ramo de Vida, Pacífico Seguros y Rimac cuenta con un 26.22% y 22.47%, respectivamente, de participación.

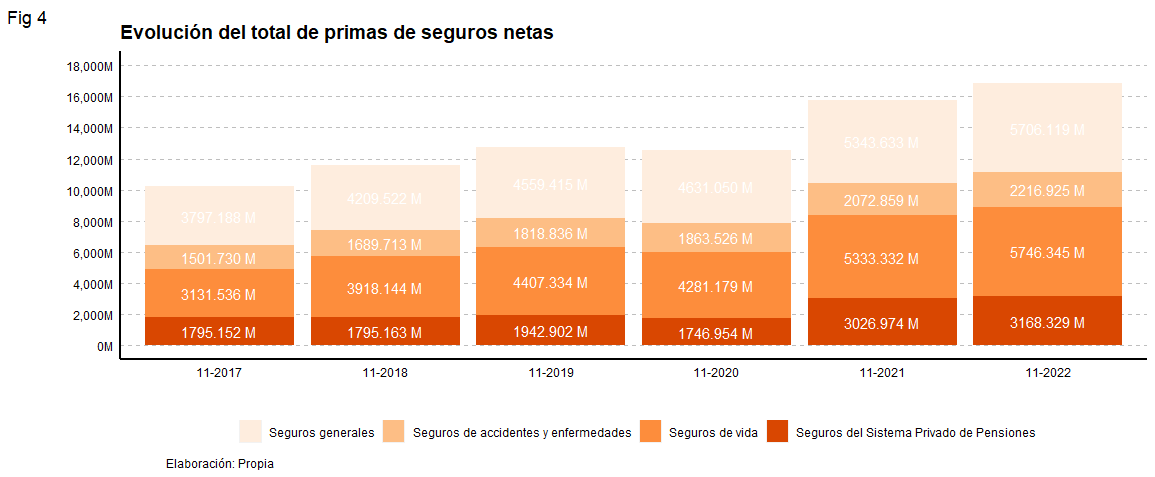

A partir de noviembre del 2017, hay una tendencia creciente de las primas de seguros netas, a excepción del 2020, donde hay una caída de -1.62%. Entre el periodo de noviembre del 2017 a noviembre del 2022, los seguros generales y los seguros de Vida son el 35.66% y 33.52%, en promedio, respectivamente, del total de primas de seguros netas. A pesar de la disminución de los seguros de vida y del Sistema Privado de Pensiones cayeron en noviembre del 2020 con -2.86% y -10.09%, se han recuperado en noviembre del 2021 ascendiendo en 24.58% y 73.27%. Por otro lado, los seguros generales y de accidentes y enfermedades se recuperaron en noviembre del 2021 con un crecimiento de 15.39% y 11.23% en comparación con su crecimiento de 1.57% y 2.46% en noviembre del 2020. A noviembre del 2022, los seguros generales ascienden a PEN 5,706 millones y los seguros de vida, a PEN 5,746 millones.

Fuente: SBS.

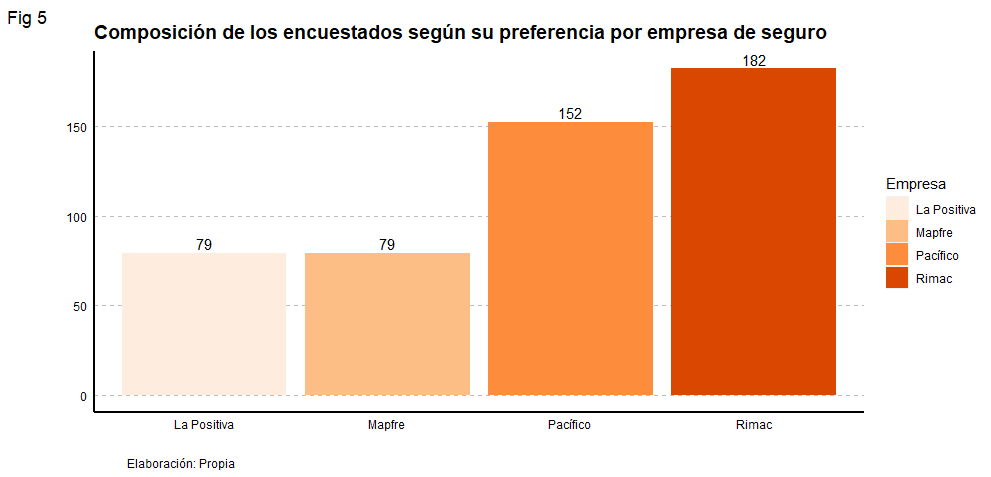

Un estudio reciente sobre los factores que contribuyen a la fuga de clientes en el proceso de renovación del seguro vehicular

Mendoza et. al. (2021) encontraron que los principales factores que influyen en la renovación del seguro vehicular son el precio, la cobertura, atención al cliente y los beneficios. Con esta finalidad, se contó con una muestra de 492 asegurados que viven en Lima Metropolitana que sean mayores de 18 años. Además, se distribuyó la encuesta a los clientes de acuerdo a la participación de mercado de las cuatro principales empresas de seguros: Rimac, Pacífico, La Positiva y Mapfre.

La investigación concluyó ciertos descubrimientos. En primer lugar, para la muestra, se obtuvo que la decisión de los clientes de no renovar su póliza está más influida por el precio con un peso de 47% que por la cobertura con un peso de 39%, es decir, hay dos tipos de consumidores: aparte de considerar el costo del seguro para tomar una decisión, tienen en cuenta el alcance de la cobertura. En segundo lugar, se observó que tanto a las mujeres como a los hombres están dispuestos a pagar un precio mayor por beneficios como la grúa, vehículo de reemplazo, auxilio mecánico, chofer de reemplazo y consulta médica. No obstante, los hombres valoran más los beneficios hacia su persona como la consulta médica siendo el 46% de hombres que lo prefiere mientras que solo el 35% de las mujeres estaría dispuesto a pagar más por ese servicio. En tercer lugar, con respecto a las edades, aquellos menores de 26 años prefieren evaluar varias aseguradoras antes de tomar una decisión. El 46% de aquellos con edad entre los 18 y 25 años han tenido en cuenta a tres compañías de seguro. Por el contrario, aquellos con rango de edad mayor a 26 años analizan en su mayoría solo dos compañías, por ejemplo, el 54% de personas mayores de 56 años tuvieron en cuenta dos compañías de seguro. Por último, se encontró que aquellos asegurados que hayan tenido algún problema con la asegurada por algún siniestro o problema con la póliza consideran que prefieren una atención personalizada.

Referencias

- Asociación Peruana de Empresas de Seguros. (2022). Informe trimestral del sistema asegurador-tercer trimestre 2022. https://www.apeseg.org.pe/wp-content/uploads/2022/10/Resultados_Sistema_Asegurador_3T22.pdf

- Swiss Re Institute. (2022). World insurance: inflation risks front and centre. https://www.swissre.com/dam/jcr:4500fe30-7d7b-4bc7-b217-085d7d87a35b/swiss-re-institute-sigma-4-2022.pdf

- MAPFRE Economics. (2022). El mercado asegurador latinoamericano en 2021. https://documentacion.fundacionmapfre.org/documentacion/publico/es/media/group/1116648.do

- Mendoza, D. et. al. (2021). Factores que contribuyen a la fuga de clientes en el proceso de renovación del producto de seguro vehicular en la ciudad de Lima. https://repositorio.esan.edu.pe/handle/20.500.12640/2751