Más allá de la racionalidad: los sesgos cognitivos y emocionales a los que se enfrentan los inversionistas

Autor: ESAN Intelligence

*Articulo elaborado con el apoyo de David Lliuya.

Introducción

La cuestión de si los seres humanos actúan intrínsecamente de manera racional al tomar decisiones de inversión ha adquirido una importancia creciente en el contexto de las teorías emergentes sobre la selección óptima de carteras. El supuesto de una racionalidad completa ha sido un pilar fundamental en la teoría financiera tradicional. Sin embargo, cada vez más, se cuestiona la premisa de que los individuos siempre toman decisiones económicas y financieras de manera completamente lógica y objetiva.

Durante mucho tiempo, la disciplina financiera ha estado arraigada en el paradigma del “homo economicus”, un ser racional que pondera los costos y beneficios de sus decisiones, averso al riesgo y busca maximizar su utilidad mediante decisiones basadas en información relevante. Sin embargo, esta perspectiva no se ajusta completamente a la realidad. Herbert Simon, en su obra “Administrative Behavior” de 1947, replanteó la noción de un ser humano completamente racional al introducir la teoría de la “racionalidad limitada”. Argumentó que las personas toman decisiones parcialmente irracionales debido a las limitaciones cognitivas y las restricciones de tiempo a las que se enfrentan al procesar toda la información disponible.

Este enfoque dio lugar a un cuestionamiento más profundo de la concepción arraigada de la racionalidad humana. Daniel Kahneman, laureado con el Premio Nobel de Economía en 2002 y en colaboración con Amos Tversky, desencadenó una revolución en la percepción predominante en ese momento. Su obra “Prospect Theory,” presentada en 1979, demostró que las decisiones humanas están fuertemente influenciadas por sesgos cognitivos y comportamentales.

Kahneman desempeñó un papel fundamental en el desarrollo de la economía y las finanzas conductuales al reconocer el impacto significativo de las emociones y los sesgos cognitivos en las decisiones de inversión, lo que puede llevar a asignaciones ineficientes y a una falta de optimización de carteras adecuada.

En consonancia con lo anterior, es esencial considerar estos factores que pueden influir en nuestras decisiones de inversión. Ser consciente de ellos puede ser crucial para evitar decisiones subóptimas que afecten nuestros recursos. En un mundo cada vez más digital, con nuevas tecnologías que facilitan la participación en inversiones y la creación constante de nuevos instrumentos financieros, conocer e internalizar estas teorías innovadoras es de suma importancia en el ámbito de la economía, las finanzas y las inversiones, ya que desafían paradigmas establecidos.

Inversionistas retail, finanzas conductuales y nuevas oportunidades

En la coyuntura actual, es de crucial importancia enfocarse en lo anteriormente señalado, dado que el mercado se encuentra en el umbral de una nueva etapa de inversiones con un capital más reducido. Este entorno brinda nuevas alternativas y oportunidades de inversión para los inversores minoristas. En este contexto en evolución, es esencial que los futuros inversores tomen conciencia de cómo los factores humanos pueden influir en su capacidad de inversión y llevarlos a tomar decisiones que no siempre se ajustan a la lógica tradicional.

Recientemente, la Superintendencia del Mercado de Valores ha anunciado su compromiso en la formulación de regulaciones que simplificarán el acceso de inversores minoristas al mundo de la inversión en bonos soberanos a través de fondos cotizados (ETF). Estos ETF están diseñados para replicar el rendimiento de los bonos soberanos de Perú, con el propósito de facilitar la participación de inversores minoristas en esta alternativa de inversión. En contraste con sus pares institucionales, este grupo de inversores suele carecer del capital sustancial necesario para participar en instrumentos financieros de renta fija, lo que los ha llevado a centrarse en activos de renta variable, como acciones. Hasta el momento, la inversión en bonos soberanos ha estado mayormente en manos de AFP, compañías de seguros, bancos y otros participantes institucionales que disponen de los recursos necesarios para participar en este mercado. Sin embargo, esta nueva perspectiva está generando oportunidades emocionantes para los inversores minoristas, al ofrecerles una alternativa atractiva que se aleja de las inversiones tradicionales en renta variable en el mercado de valores (Gestión, 2023).

El Gráfico 1 muestra la distribución de los inversionistas retail según su participación en los distintos instrumentos de renta variable que cotizan en la Bolsa de valores de Lima

Gráfico 1

Participación del inversionista retail en instrumento de renta variable

Fuente: Bolsa de Valores de Lima

Elaboración: ESAN Intelligence

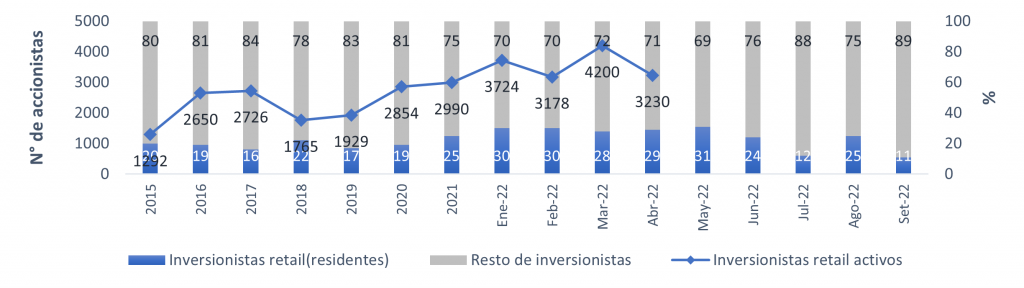

Con la incorporación y asimilación de diversas tecnologías digitales en la vida cotidiana, se ha facilitado el acceso al mercado de inversiones. Este cambio ha dado lugar a un aumento notable en la participación de inversores minoristas en el mercado de valores, tal como lo señala el Informe de Estabilidad Financiera emitido por el Banco Central de Reserva del Perú en 2022.

Se ha observado un marcado crecimiento en el desarrollo de plataformas digitales de inversión a nivel local, lo que ha tenido un impacto significativo en el incremento de la participación de inversores minoristas en la Bolsa de Valores de Lima (BVL). Entre 2018 y abril de 2022, el número de inversores individuales activos, es decir, aquellos que mantienen un saldo superior a cero en sus cuentas, ha experimentado un aumento del 83% Además, la proporción de estos inversores en el volumen total de operaciones en la bolsa ha aumentado del 22% en 2018 al 25% en 2021, alcanzando su punto máximo en mayo de 2022, con un 31%, como se puede apreciar en el Gráfico 2.

Gráfico 2

Evolución de la participación del inversionista retail

Fuente: BCRP

Elaboración: ESAN Intelligence

A pesar de las prometedoras oportunidades de inversión que se vuelven cada vez más accesibles, es imperativo mantener una conciencia aguda sobre los riesgos que conlleva tomar decisiones erróneas, las cuales pueden ser influenciadas por limitaciones cognitivas y emocionales que se aparten del entorno racional de toma de decisiones.

La relevancia del factor emocional y cognitivo en la toma de decisiones adquiere un peso significativo al considerar que los inversores minoristas, en contraste con sus contrapartes institucionales, a menudo carecen del mismo nivel de conocimientos y recursos técnicos en el ámbito de las inversiones. Esto los hace más susceptibles a caer en sesgos cognitivos al tomar decisiones de inversión. Como lo señala Fabricio Tejada, Gerente de Inversiones de La Positiva Vida Seguros y Reaseguros, “los inversores institucionales son especializados y realizan análisis adecuados para evitar reacciones impulsivas. En cambio, los inversores minoristas suelen ser más emocionales y a veces no reconocen su perfil de riesgo, siendo más influenciables por las noticias”.

Dado este contexto, es esencial identificar de antemano estos posibles patrones de comportamiento. Esta anticipación proporciona la capacidad de abordar de manera proactiva los riesgos asociados a tales sesgos. En este sentido, el papel de la Superintendencia del Mercado de Valores (SMV) es fundamental. La SMV debería adoptar un enfoque basado en la psicología del comportamiento financiero para desarrollar un programa de divulgación sobre estos sesgos. Esto permitirá una mejor comprensión y la aplicación efectiva de estrategias de mitigación. Siguiendo el ejemplo de la Comisión Nacional del Mercado de Valores (CNMV) de España, que formula recomendaciones para contrarrestar estos sesgos e incorpora los principios de las finanzas conductuales en el proceso de toma de decisiones de los inversores.

Cabe resaltar que los sesgos conductuales están presentes en todos los aspectos de nuestras vidas y no solo en las inversiones, sino que, en decisiones diarias desde compras de electrodomésticos, contratar un seguro, comprar un nuevo celular etc. Por ende, la difusión de estos sesgos puede ayudar a las personas a tomar mejores decisiones en su día a día. Así lo remarca Luis Chávez Bedoya, Profesor de Finanzas en Esan Graduate School of Business, quien indica lo siguiente:

“Todo en cuestiones de oferta(ventas), explotan tus sesgos […]cuando compras tu televisor. Los vendedores te dicen señor le ofrezco un seguro para su televisor, probablemente ese seguro esta caro comparado con la probabilidad que al televisor le ocurra algo[…] por lo tanto, generalmente te hacen ver que los riesgos son más probables de lo que realmente son y terminas comprando protección adicional para tu celular, televisor, etc. Otro es el tema de los descuentos, cuando te dicen llama ahora porque de 300 te lo rebajamos a 100, pero entonces yo cómo sé que el precio real no es menos”(Luis Chávez Bedoya, Profesor experto en Finanzas)

Hallazgos y detección de sesgos

En el presente artículo, exploraremos qué sesgos conductuales y emocionales están presentes y cómo estos pueden influir en las decisiones de inversión; para ello, utilizaremos como referencia la investigación realizada por Miranda & Murphy (2023) titulada “La aplicación del modelo de la teoría conductual de carteras en la construcción y gestión de portafolios de inversión para personas naturales con independencia económica”. En dicho estudio se analizó una muestra de 385 personas con educación universitaria superior, con el fin de determinar si presentaban sesgos en sus decisiones de inversión.

Según el estudio realizado por Miranda & Murphy (2023), se lograron identificar varios sesgos cognitivos que influyen en el comportamiento de inversión. Estos incluyen la aversión a la pérdida, la preferencia por el status quo, la aversión al arrepentimiento, el exceso de confianza, el encuadre, el autocontrol, la contabilidad mental, el anclaje y el ajuste, el conservadurismo, y el sesgo de disponibilidad. A continuación, se hará una descripción sencilla de los sesgos hallados y las posibles repercusiones en las decisiones de inversión:

Sesgos cognitivos y emocionales encontrados

Gráfico 3

Grado de presencia de los sesgos hallados

Fuente: Encuesta Miranda & Murphy (2023)

Elaboración: ESAN Intelligence

En el Gráfico 3, se muestra el grado presencia de diversos sesgos observados en individuos de entre 25 y 45 años pertenecientes a la Población Económicamente Activa (PEA). Los resultados destacan que el sesgo más notable es la aversión a la pérdida, se registra que 6 de cada 10 personas presentan este sesgo. Le sigue en importancia el sesgo de conservadurismo junto con el anclaje y ajuste, ambos presentes en un 58.6% en las personas.

Sesgos cognitivos

1. Anclaje y ajuste

Según Thorsten Hens & Anna Meier (2016) el efecto de anclaje y ajuste es un sesgo que surge cuando los inversores otorgan una importancia excesiva a un punto de partida inicial, como una estimación inicial o predicción. Tiende a hacer ajustes basados en ese valor inicial. El problema radica en que estos ajustes se centran en gran medida en el valor inicial, sin considerar de manera adecuada que la nueva información puede ser completamente diferente y debe evaluarse de manera imparcial.

2. Conservadurismo

Según el CFA (2020) el sesgo de conservadurismo se manifiesta cuando las personas se aferran a sus creencias que están ya establecidas, en el contexto de las inversiones las personas que presentan este sesgo son renuentes a cambiar sus opciones de inversión y prefieren mantenerse invirtiendo en alternativas conocidas.

3. Disponibilidad

El sesgo de disponibilidad se presenta cuando las personas tienden a pensar que un evento es más probable de ocurrir debido a la facilidad con la que pueden recordar información relacionada con ese evento, especialmente si ha sido ampliamente publicitado.

Según el CFA (2020) tiene las siguientes implicancias en las decisiones de inversión:

- Poner demasiado énfasis en los eventos que reciben una gran cantidad de atención de los medios o publicidad, lo que puede llevar a malas decisiones de inversión.

- Reaccionar de forma exagerada a las condiciones recientes del mercado mientras se ignoran los datos sobre el comportamiento histórico.

4. Contabilidad mental

El sesgo de contabilidad mental ocurre cuando asignamos un valor diferente al dinero según cómo lo clasificamos, ya sea por cómo lo obtuvimos o para qué lo estamos destinado, en lugar de considerarlo como una suma global con el mismo valor nominal.

Según un artículo elaborado porCano & Cardoso (2015)la contabilidad mental tiene las siguientes implicancias:

- Ignorar la capacidad de intercambio que hay entre estas cuentas, lo que limita su potencial en la utilización de los recursos disponibles.

5. Sesgo de encuadre

El efecto del encuadre se produce cuando las decisiones se ven influenciadas por la forma en que se plantean las preguntas o se presentan los datos. En otras palabras, la manera en que se formula una pregunta puede afectar cómo procesamos la información y, como resultado, la respuesta que damos. Por ejemplo, si nos dicen que hay un 60% de probabilidad de ganar en una inversión, es probable que nos resulte atractiva. Sin embargo, si nos dicen que hay un 40% de probabilidad de perder en la misma inversión, es posible que la veamos de manera menos favorable.

Según el CFA (2020) tiene las siguientes implicancias en las decisiones de inversión:

- No evalúan adecuadamente el riesgo y terminan siendo excesivamente reacios o buscadores de riesgos.

Sesgos emocionales

1. Aversión a la pérdida

Es un sesgo emocional en donde las personas sienten más dolor por una pérdida que por una ganancia de igual magnitud.

Para evitar tener el dolor de la pérdida; los inversores tienden a mantener su inversión perdedora, por mucho tiempo, con la esperanza de que las pérdidas se recuperen en periodos futuros. Los ganadores venden demasiado pronto debido al temor de que la ganancia se pueda erosionar en el futuro. Según el CFA (2020) tiene las siguientes implicancias en las decisiones de inversión:

- Comerciar demasiado vendiendo por pequeñas ganancias, lo que eleva los costos de transacción y reduce los rendimientos.

- Incurrir en demasiado riesgo al continuar manteniendo activos que se han deteriorado en calidad y perdido valor.

2. Status Quo

Es un sesgo que se representa en la tendencia a mantenerse en la situación actual, mantenerse en su zona de confort, desalentando la posibilidad de explorar nuevas formas de inversión que posiblemente puedan generar mayores retornos.

Según el CFA (2020) tiene las siguientes implicancias en las decisiones de inversión:

- Tenencia de mantener carteras con riesgo inadecuado.

- No considerar otra mejor opción de inversión, lo que supondría posibles pérdidas de inversiones rentables.

3. Aversión al remordimiento

Este sesgo se presenta cuando una persona siente miedo de las posibles consecuencias de una decisión. En el contexto de las inversiones, este miedo puede llevar a evitar tomar decisiones que podrían resultar en oportunidades de inversión rentables, lo que conduce a un bajo rendimiento a largo plazo y al incumplimiento de los objetivos.

4. Exceso de confianza

Este sesgo ocurre cuando las personas, especialmente los inversionistas, tienen la ilusión de que son más hábiles en hacer predicciones precisas de lo que en realidad son. Además, tienden a atribuirse el mérito personal cuando tienen éxito, pero culpan a otros o a las circunstancias cuando las cosas no salen como esperaban.

Según el CFA (2020) tiene las siguientes implicancias en las decisiones de inversión:

- Subestimar el riesgo y sobreestimar el retorno.

- Transar operaciones en exceso, lo que resulta en un rendimiento más bajo.

5. Sesgo de autocontrol

Este sesgo se presenta cuando las personas tienen dificultades para controlar sus impulsos y optan por recompensas inmediatas en lugar de metas a largo plazo, consumir ahora envés de ahorrar para el largo plazo.

Según el CFA (2020) tiene las siguientes implicancias en las decisiones de inversión:

- Esto puede llevarlos a asumir riesgos excesivos para compensar la falta de ahorro previo, lo que podría hacer que se salgan de su nivel de tolerancia al riesgo y experimenten pérdidas que no puedan soportar.

Una óptica de expertos en gestión de carteras de inversión y en finanzas

Según una encuesta realizada por Miranda y Murphy en 2023 a gestores de carteras de inversión, se identificaron varios sesgos en sus decisiones, como el exceso de confianza, el efecto manada y el sesgo de disponibilidad.

En cuanto al sesgo de disponibilidad, una de las razones posibles radica en la abrumadora cantidad de fuentes de información disponibles en la industria. La necesidad de tomar decisiones rápidas puede llevar a los profesionales a caer en este sesgo. Al respecto, algunos expertos expresaron:

“La cantidad de información en el mundo es abrumadora. A veces tendemos a buscar información familiar y a desconfiar de fuentes menos conocidas” (Sebastian Documet, CFA, Gerente General de Renta 4 SAB Perú)

Además, se observa la manifestación del sesgo de exceso de confianza, ya que la mayoría de los gestores de inversión tienden a favorecer su propio análisis en lugar de recurrir a análisis de terceros. Asimismo, se identificó la presencia del efecto manada entre estos gestores, aunque afirmaron que no ejerce una influencia determinante en sus decisiones de inversión.

“En ocasiones, las emociones y los pensamientos de las personas influyen en los movimientos del mercado. Esto sucede cuando los inversores conocen bien un activo y tienen un exceso de confianza, lo que puede llevarlos a comprar o vender en exceso sin saber cuándo detenerse. Las emociones pueden jugar un papel importante en la toma de decisiones de inversión.” (Víctor Díaz Chávez, director en Credicorp Capital Asset Management)

Así mismo Luis Chávez Bedoya, Profesor de Finanzas en Esan Graduate School of Business, quien considera de vital importancia que las finanzas conductuales sean difundidas, indica lo siguiente:

“Esta demostrado que hay cierta irracionalidad en ciertas decisiones económicas o financieras que se toman, pero en realidad, la idea es tratar de acercar lo más posible a eliminar esos sesgos de comportamiento, y tratar de tomar decisiones en base a criterios racionales. Para mí, lo más importante es reconocer que estos sesgos existen, que uno puede caer en ellos o de repente experimentarlos, pero a lo que uno tiene que aspirar a tratar de eliminarlos y de comportarse de la manera más racionales posible” (Luis Chávez Bedoya, Profesor experto en Finanzas)

Además, hace una interesante reflexión acerca de las finanzas conductuales. Este afirma que los errores producidos por nuestra racionalidad limitada, trasciende el plano de las inversiones. Nos indica que estos sesgos se pueden evidenciar en el día a día, desde hacer una simple compra de artículos electrodomésticos, compra de seguros, promociones, ofertas de ropa, etc. Sesgos como el anclaje es común en el día a día y por lo general son muy masificados. Con relación a esto Bedoya indica lo siguiente:

“Para mí las finanzas conductuales están más presentes en el día a día, en los errores financieros del día a día, es ahí donde se debería hacer una labor de difusión para que la gente conozca estos comportamientos y los pueda evitar” (Luis Chávez Bedoya, Profesor experto en Finanzas)

Recomendaciones para la mitigación de riesgos

El conocimiento de estos sesgos cognitivos y conductuales, presentes tanto en los inversores minoristas como en los inversores institucionales, aunque en menor medida en estos últimos, es fundamental para una gestión proactiva. El mero hecho de estar consciente de ellos constituye un paso inicial de gran relevancia en su mitigación.

Luis Chávez Bedoya, Profesor de Finanzas en Esan Graduate School of Business, indica que la principal recomendación es entender estos sesgos e interiorizarlos, para que uno mismo los pueda detectar paulatinamente con el tiempo, así se puede asimilar y evitar caer en ellos; pero, recalca que este es un proceso que nace del conocimiento y la conciencia de que estos sesgos están presentes en nuestras actividades diarias.

Adicionalmente Thorsten Hens y Anna Meier (2016) en Principio del formulario

su artículo titulado “Behavioral Finance: The Psychology of Investing”, brindan valiosas recomendaciones para mitigar los sesgos cognitivos que a menudo afectan las decisiones de inversión.

- Sesgo Disponibilidad: Reflexione sobre las razones detrás de su interés en este instrumento financiero en particular. Evite tomar decisiones impulsivas basadas en la primera idea que le surja y resista la atracción de materiales publicitarios atractivos. En lugar de ello, busque orientación de una fuente neutral y objetiva antes de avanzar.

- Sesgo de encuadre: Examine todas las situaciones desde una perspectiva inversa; en otras palabras, si existe una probabilidad del 60% de que se materialice el evento X, significa que existe una probabilidad del 40% de que no se produzca.

- Aversión a la pérdida: Utilice una estrategia a largo plazo; no permita que sus emociones lo guíen en materia financiera.

- Sesgo de Autocontrol: El sesgo de autocontrol puede mitigarse mediante la implementación de un plan de inversión adecuado que incluya una asignación de activos y la definición de un presupuesto destinado a la acumulación de ahorros. Ambos aspectos deben ser objeto de revisiones periódicas.

Referencias

- Banco Central de Reserva del Perú. (2022). Reporte de estabilidad Financiera. Lima: Banco Central de Reserva del Perú.

- Bolsa de Valores de Lima. (27 de setiembre de 2023). BVL Update. Obtenido de Participación del Inversionista Retail en las empresas del Índice S&P/BVL Peru Select: https://www.bvl.com.pe/bvlupdate/participacion-del-inversionista-retail-en-las-empresas-del-indice-spbvl-peru-select

- Cano, Carlos & Cardoso, Edward, 2015. “El impacto de los sesgos conductuales en la toma de decisiones de inversión” Revista Moneda, Banco Central de Reserva del Perú, issue 162, pages 28-33.

- CFA Institute. (2020). Ethical and professional standars and behavioral finance. USA: Kaplan Schweser.

- Consejo Nacional de Mercado de Valores. (s.f.). Psicología económica para inversores. Madrid: Consejo Nacional de Mercado de Valores.

- Gestión. (4 de Agosto de 2023). Finanzas. Gestión, pág. 18.

- Instituto Nacional de Estadística e Informática. (s.f.). Ocupación y Vivienda. Recuperado el 21 de setiembre de 2023, de https://www.inei.gob.pe/estadisticas/indice-tematico/ocupacion-y-vivienda/

- Kahneman, D., & Tversky, A. (1979). Prospect theory: An analysis of decision under risk. Econometrica, 47(2), 263-291.

- Miranda Chavarry, N. E., & Murphy Cafferata, D. A. (2023). La aplicación del modelo de la teoría conductual de carteras para la construcción y gestión de portafolios de inversión para perosnas naturales que cuentan con independencia económica. Lima.

- Simon, H. A. (1947). Administrative behavior: A study of decision-making processes in administrative organizations. New York, NY: Macmillan.

- Thorsten Hens, & Anna Meier. (s.f.). Behavioral Finance:The Psychology of Investing. Behavioral Finance:The Psychology of Investing. Credit Suisse Group AG, Zurich.

Comentario al artículo: Más allá de la racionalidad: los sesgos cognitivos y emocionales a los que se enfrentan los inversionistas.

El artículo se encuentra en la página web https://observatorio.esan.edu.pe/

Las decisiones financieras de las personas buscan siempre reducir los gastos y maximizar los beneficios, en este camino racional de las personas es que se basa en información relevante para tomar la mejor decisión, buscando tomar la mejor decisión lógica y objetiva. Pero en el camino como personas con sentimientos son influenciadas por sus propias concepciones y/o juicios, que al final no se ajusta a lo racional.

Por eso, es importante tener una racionalidad para las tomas de decisiones, para evitar las decisiones erróneas que podemos ser influenciado por nuestras propias emociones, es decir, el factor emocional toma un papel muy importante en las decisiones de las personas, toma un peso muy significativo que se debe considerar y es muy propenso a caer en las tomas de decisiones financieras de las personas.

A todo esto, los especialistas recomiendan identificar y detectar temprana los sesgos que tenemos las personas, por ejemplo, Sesgo emocional aversión a la perdida en donde las personas sienten más dolor por una pérdida que por una ganancia de igual. Como también a los sesgos Cognitivos de anclaje y ajuste donde el problema radica en que estos ajustes se centran en gran medida en el valor inicial, sin considerar de manera adecuada que la nueva información puede ser completamente diferente y debe evaluarse de manera imparcial, además, el sesgo cognitivo de conservadurismo donde personas son renuentes a cambiar sus opciones de inversión y prefieren mantenerse invirtiendo en alternativas conocidas, entre otros.

Dicho esto, los expertos en gestión de carteras de inversión y en finanzas manifestaron que existen varios sesgos en sus decisiones, como por ejemplo el exceso de confianza y sesgo de disponibilidad, entre otros. Así pues, es importante eliminar estos sesgos de comportamientos de las personas que siempre están presente en el día cotidiano antes de tomar decisiones financieras equivocadas.

Por consiguiente, la recomendación es entender estos sesgos, para que persona los pueda detectar en el tiempo, así evitar caer en los sesgos. Esto es es un proceso que nace del entendimiento y la conciencia de que estos sesgos están presentes en nuestra vida diaria.

Artículo que da a conocer el lado de los factores emocionales que influyen en la toma de decisiones sobre el riesgo e inversiones. Y que particularmente desconocía, ahora conozco la relevancia de estos factores factores emocionales y cognitivos en la toma de decisiones de inversores (y como influyen en mayor grado a los inversiones minoristas), Gracias.

El artículo explora la transformación de la teoría financiera convencional, desafiando la idea del “homo economicus” y favoreciendo la noción de “racionalidad limitada” de Herbert Simon, así como la “teoría prospectiva” de Kahneman y Tversky. Se resalta el impacto de los sesgos cognitivos y emocionales en las decisiones de inversión, particularmente en el contexto actual con la creciente participación de inversores minoristas. Se mencionan medidas de la Superintendencia del Mercado de Valores para facilitar el acceso a bonos soberanos, pero se advierte sobre los riesgos relacionados con los sesgos cognitivos de los inversores minoristas. Cabe mencionar el papel del auge tecnológico en la Bolsa de Valores de Lima y la relevancia de las finanzas conductuales para abordar los sesgos en las decisiones de inversión. Menciona estudios realizados que identifican sesgos como la aversión a la pérdida, el conservadurismo y el sesgo de disponibilidad entre los inversores. También convoca a los profesionales financieros y reguladores para que tomen medidas proactivas y sugiere la posibilidad de programas de divulgación para aumentar la conciencia sobre estos problemas. En conclusión, la importancia de entender y abordar los sesgos cognitivos y emocionales para tomar decisiones de inversión más fundamentadas y eficaces en un entorno financiero en constante cambio.

Actualmente vivimos en una era digital, donde la tecnología ha evolucionado y por lo tanto facilita la participación en inversiones y la creación constante de instrumentos financieros, donde los inversores minoristas tienen más oportunidades de participar en la Bolsa de Valores de Lima (BVL), por lo tanto es necesario que los inversores minoristas se encuentren especializados respecto a la toma de decisiones económicas y financieras de manera completa lógica y objetiva, reconociendo para ello el impacto de los sesgos cognitivos y emocionales, ello a razón de un análisis previo con la finalidad de tomar decisiones racionales que permitirán la selección óptima de carteras.

Teniendo en consideración lo señalado en líneas arriba, debemos considerar que en la toma de decisiones el factor emocional y cognitivo, adquiere un peso significativo, por lo tanto los inversores minoristas al no tener conocimientos técnicos en el ámbito de inversiones, están propensos a caer en sesgos cognitivos al momento de tomar decisiones de inversión en comparación con los inversores institucionales, quienes prevén todo ello mediante análisis adecuados para evitar reacciones impulsivas, ante ello conforme a lo señalado en la lectura, me parece muy importante las sugerencias que se realizan a la Superintendencia del Mercado de Valores (SMV), que es el hecho de adoptar un enfoque basado en la psicología del comportamiento financiero para desarrollar un programa de divulgación sobre estos sesgos en el proceso de la toma de decisiones direccionados a los inversores minoristas, tomando en cuentas que los sesgos conductuales están presentes en todos los aspectos de nuestras vidas, ya que estamos en constante adquisición de bienes o servicios y justamente las difusiones de estos sesgos ayudan a las personas a tomar decisiones en su día a día.

Teniendo en cuenta ello, debemos señalar que la mayoría de las decisiones se toman siguiendo procesos intuitivos y automáticos en vez de procesos analíticos y controlados. Por lo tanto, en momentos de incertidumbre, no siempre actuamos racionalmente a la hora de tomar decisiones, ya que intervienen con frecuencia nuestra capacidad de análisis, es decir, la facultad que tengamos para evaluar y comprender el contexto en el que se toma una decisión y sus posibles repercusiones, y las emociones que es el estado psicológico en el que nos encontramos a la hora de tomar una decisión, por ello es necesario e importante identificar los sesgos cognitivos (anclaje y ajuste, conservadurismo, disponibilidad, contabilidad mental, sesgo encuadre) y sesgos emocionales (aversión a la pérdida, status quo, aversión al remordimiento, exceso de confianza y sesgo de autocontrol) a la hora de invertir.

Con lo señalado, concluyo que los inversores minoristas con el conocimiento de los sesgos cognitivos y conductuales, optarán por una gestión proactiva examinando todas las situaciones desde una perspectiva inversa, no permitiendo que las emociones le guíen en materia financiera.

Actualmente vivimos en una era digital, donde la tecnología ha evolucionado y por lo tanto facilita la participación en inversiones y la creación constante de instrumentos financieros, donde los inversores minoristas tienen más oportunidades de participar en la Bolsa de Valores de Lima (BVL), por lo tanto es necesario que los inversores minoristas se encuentren especializados respecto a la toma de decisiones económicas y financieras de manera completa lógica y objetiva, reconociendo para ello el impacto de los sesgos cognitivos y emocionales, ello a razón de un análisis previo con la finalidad de tomar decisiones racionales que permitirán la selección óptima de carteras.

Teniendo en consideración lo señalado en líneas arriba, debemos considerar que en la toma de decisiones el factor emocional y cognitivo, adquiere un peso significativo, por lo tanto los inversores minoristas al no tener conocimientos técnicos en el ámbito de inversiones, están propensos a caer en sesgos cognitivos al momento de tomar decisiones de inversión en comparación con los inversores institucionales, quienes prevén todo ello mediante análisis adecuados para evitar reacciones impulsivas, ante ello conforme a lo señalado en la lectura, me parece muy importante las sugerencias que se realizan a la Superintendencia del Mercado de Valores (SMV), que es el hecho de adoptar un enfoque basado en la psicología del comportamiento financiero para desarrollar un programa de divulgación sobre estos sesgos en el proceso de la toma de decisiones direccionados a los inversores minoristas, tomando en cuentas que los sesgos conductuales están presentes en todos los aspectos de nuestras vidas, ya que estamos en constante adquisición de bienes o servicios y justamente las difusiones de estos sesgos ayudan a las personas a tomar decisiones en su día a día.

Teniendo en cuenta ello, debemos señalar que la mayoría de las decisiones se toman siguiendo procesos intuitivos y automáticos en vez de procesos analíticos y controlados. Por lo tanto, en momentos de incertidumbre, no siempre actuamos racionalmente a la hora de tomar decisiones, ya que intervienen con frecuencia nuestra capacidad de análisis, es decir, la facultad que tengamos para evaluar y comprender el contexto en el que se toma una decisión y sus posibles repercusiones, y las emociones que es el estado psicológico en el que nos encontramos a la hora de tomar una decisión, por ello es necesario e importante identificar los sesgos cognitivos (anclaje y ajuste, conservadurismo, disponibilidad, contabilidad mental, sesgo encuadre) y sesgos emocionales (aversión a la pérdida, status quo, aversión al remordimiento, exceso de confianza y sesgo de autocontrol) a la hora de invertir.

Con lo señalado, concluyo que los inversores minoristas con el conocimiento de los sesgos cognitivos y conductuales, optarán por una gestión proactiva examinando todas las situaciones desde una perspectiva inversa, no permitiendo que las emociones le guíen en materia financiera.

Interesante articulo que revela que nuestras decisiones financieras y de inversiones, podrían no ser la mejor opcion, si nos dejamos llevar por nuestros impulsos humanos o si la información que tenemos disponible, y que nos permitirá hacer una evaluación racional, no es la óptima. Por ello, es importante tomarse el tiempo adecuado y necesario para cada caso de decisión a tomar, así como contar con varias fuentes de información, que nos permita corroborar y cuestionar las fuentes y estar seguro, en lo posible, que no estamos jugando a tirar los dados.

El artículo centra su análisis en como las emociones y los sesgos cognitivos (y los comportamentales) son relevantes en las decisiones financieras y de inversión; de tal forma que, estos pueden llevar a efectuar asignaciones ineficientes, afectando los recursos. En dicho sentido, resulta esencial que inversores tomen conciencia de cómo los factores humanos pueden influir en su capacidad de inversión y llevarlos a tomar decisiones que no siempre se ajustan a la lógica tradicional.

La literatura muestra que los principales sesgos cognitivos que influyen en el comportamiento de inversión son, la aversión a la perdida, la preferencia por el status quo, la aversión al arrepentimiento, el exceso de confianza, el encuadre, el autocontrol, la contabilidad mental, el anclaje y el ajuste, el conservadurismo, y el sesgo de la disponibilidad.

De lo expuesto, considero que es importante reconocer y ser consciente de los sesgos, de tal forma que podamos identificar como es que estos pueden afectar las decisiones que tomamos. Para ello, como primer paso, corresponde entender el sesgo e interiorizarlos, seguidamente corresponde asimilarlos para finalmente tomar acción para evitar caer en ellos.

En mi opinión el articulo analiza un punto muy importante que afecta a la toma de decisiones de los inversionistas, y es lo relacionado a las emociones y los sesgos cognitivos. La toma de decisiones es una parte esencial de nuestras vidas, tomamos decisiones a diario, relacionadas a la vida diaria, así como a las inversiones. Por lo tanto, la toma de decisiones es determinante para nuestro futuro y es importante que las tomemos de la manera más inteligentemente posible, y es de lo que trata el presente artículo analizado.

En el artículo se resalta los impactos significativos que producen las emociones y sesgos cognitivos en las decisiones de inversión, siendo que traen consigo asignaciones ineficientes y una falta de optimización de las carteras proyectos de inversión. Por lo que identificarlos a tiempo y ser conscientes de ello puede ser crucial para evitar decisiones subóptimas que afecten los recursos.

Asimismo, también se señala que este tipo de situaciones se presentan en mayor proporción en los inversionistas minoritarios a diferencia de los inversionistas institucionales, por lo que en este punto es determinante el compromiso de la Superintendencia del Mercado de Valores, que debe impulsar la formulación de regulaciones que simplifiquen el acceso de inversores minoristas al mundo de la inversión en bonos soberanos a través de fondos cotizados – ETF.

Por otro lado, según el articulo se ha identificado los diversos tipos de sesgos que prevalecen en la sociedad (en base a la Encuesta Miranda & Murphy (2023), en el cual se concluye que 6 de cada 10 personas presentan el sesgo de la aversión a la pérdida, seguido del sesgo de conservadurismo con el anclaje y ajuste, ambos presentes en un 58.6% en las personas. Y en este punto, a raíz del artículo, me surgió la interrogante ¿qué son los sesgos cognitivos?, y está definido como los errores mentales que ocurren cuando emitimos un juicio y que tienen lugar debido a la forma en que procesamos la información, que puede verse influenciada por el entorno, las normas sociales y nuestras experiencias personales. Como se puede observar los sesgos cognitivos, son complejos y dependen del entorno.

Dicho lo anterior es importante trabajar e implementar medidas de mitigación ante la presencia de los sesgos cognitivos y emocionales dado que son complejos y con múltiples factores, es por ello que el articulo señala recomendaciones de mitigación con el fin de contar con una gestión proactiva a la hora de tomar decisiones de inversión y evitar el uso no óptimo de los recursos.

Entre las valiosas recomendaciones están el sesgo de disponibilidad, que está basada en obtener información de fuentes neutrales y objetivas, así mismo también se menciona el sesgo de encuadre en la cual tenemos q basarnos en examinar todas las situaciones adversas, y finalmente la aversión a la perdida y el seso de autocontrol en ambas se advierte no dejarse llevar por las emociones ni por la autoconfianza, sino por planes objetivos.

Finalmente, puedo señalar que el articulo retrata de manera correcta y sucinta la problemática entorno a los sesgos cognitivos y emocionales que enfrentan los inversionistas, y a su vez presenta las posibles soluciones de mitigación para reducir su impacto negativo al momento de tomar decisiones de inversión. Así queda mucho trabajo por hacer en la mejora de la selección óptima de las carteras de proyectos.

Excelente articulo en la que se menciona la importancia de conocer e interiorizar que existen sesgos cognitivos y sobre todo emocionales al momento de tomar alguna decisión económica y financiera que realizamos en forma diaria y desde lo mas rutinario.

Estos sesgos hacen que nuestra decisión no sea puramente racional y esta influenciado por el conocimiento que tenemos sobre el asunto, nuestras experiencias vividas, creencias y costumbres con la que hemos crecido en nuestro entorno familiar.

Finalmente es muy valiosa las recomendaciones que se brindan para mitigar los riesgos ante la presencia de estos sesgos cognitivos y conductuales.

Gracias

El presente artículo ofrece una perspectiva completa sobre la evolución de la teoría financiera hacia la consideración de factores conductuales y emocionales en las decisiones de inversión. Destaca la relevancia de estas influencias en un contexto de cambios regulatorios en el mercado peruano. La inclusión de hallazgos de investigación agrega credibilidad al análisis de sesgos. Además, las recomendaciones prácticas para mitigar estos sesgos proporcionan un valor sustancial, reconociendo la importancia de la conciencia y la reflexión en la toma de decisiones financieras.

En general, el artículo ofrece información valiosa para inversores y profesionales financieros, subrayando la necesidad de adoptar un enfoque consciente y reflexivo en un entorno de inversión dinámico.

El articulo hace énfasis sobre el cuestionamiento de la toma de decisiones económicas y financieras y si estas son tomadas de la forma más racional. Asimismo, se señala que las decisiones tomadas por los seres humanos están influenciadas por sesgos cognitivos y comportamentales por lo cual dichos factores pueden influir en las decisiones que se tomen sobre inversiones por tal motivo se debe ser consciente de dichos factores para sí evitar decisiones no certeras.

Adicional a lo antes mencionado se indica que con la llegada de nuevas tecnologías digitales el acceso al mercado de inversiones ha aumentado especialmente en la participación de inversiones minoristas en la bolsa de valores, dichos inversores minoristas a diferencia de los institucionales comúnmente carecen del nivel de conocimientos y recursos técnicos en el ámbito de inversiones, lo que los hace vulnerables a caer en sesgos cognitivos al tomar decisiones de inversión, además los inversores minoristas suelen ser más emocionales , siendo influenciables por noticias y publicidad.

Al respecto es importante identificar los sesgos con los que cuentan cada inversionista y antes de realizar una acción de inversión primero se debería evaluar por todas las aristas dicho sesgo y mitigarlo antes de tomas una decisión apresurada de forma que la decisión tomada sea la más racional posible.

Entre los principales sesgos identificados el articulo hace mención de los siguientes: Sesgos cognitivos (anclaje y ajuste, conservadurismo, disponibilidad, contabilidad mental y sesgo de encuadre) y sesgos emocionales (Aversión a la pérdida, status quo, aversión al remordimiento, exceso de confianza y sesgo de autocontrol)

Finalmente, al entender los diversos tipos de sesgos e interiorizarlos, se podrá lograr que cada inversionista pueda detectarlos de forma paulatina con el transcurso del tiempo y así evitar caer en ellos nuevamente.

El articulo enfoca principalmente el cuestionamiento de la toma de decisiones no tan racionales al momento de realizar inversiones por parte de los inversionistas minoritarios ya que estos presentan diversos tipos de sesgos tanto cognitivos como emocionales los cuales obstaculizan a que tomen buenas daciones por lo cual deben antes de identificar que tipo de sesgo presenta cada inversionista y tratar de mitigarlo parea así cada decisión que tomen sea la mas certera y racional.

El artículo “Más allá de la racionalidad: los sesgos cognitivos y emocionales a los que se enfrentan los inversionistas” es una valiosa herramienta para los inversores que desean tomar decisiones de inversión más racionales. El artículo proporciona una descripción exhaustiva de los sesgos cognitivos y emocionales más comunes que pueden afectar las decisiones de inversión, así como recomendaciones para mitigar su impacto.

La educación financiera es fundamental para ayudar a los inversores a comprender los sesgos cognitivos y emocionales que pueden influir en sus decisiones.

La planificación financiera puede ayudar a los inversores a mantenerse enfocados en sus objetivos y a evitar tomar decisiones impulsivas.

Los inversores pueden beneficiarse de la ayuda profesional de un asesor financiero para desarrollar un plan de inversión y tomar decisiones de inversión más racionales.

FELICITACIONES POR TAN GRANDIOSO APORTE!

El artículo aborda el tema de que las decisiones humanas están fuertemente influenciadas por sesgos cognitivos y comportemientos sin mucha lógica, lo cual afecta o influye en las decisiones de inversión, por lo que los factores humanos son cruciales para la toma de decisiones. Además, se enfoca en los inversionistas minoristas quienes tendrán más oportunidades de acceder al mundo de la inversión en bonos soberano sergún la SMV. Para ello, la tecnología ha sido de gran ayuda.

En relación a los sesgos cognitivos y emocionales, estos han sido estudiados por expertos, y los más relevantes y presentes son la Aversión a la pérdida, Conservadurismo y anclaje y ajuste.

El propósito es poder eliminar en lo posible estos sesgos y mejorar la toma de decisiones, los cuales no solo están presentes en el campo de las inversiones, sino también en las finanzas cotidianes, como menciona Luis Chavez.

Es necesario seguir recomendaciones para poder minimizar el impacto de los sesgos, por lo que principal es primero reconocerlos, y asimilarlos para poder evitarlos. Algunas recomendaciones son la reflexión, evitar tomar decisiones emocionales, tener un plan a largo plazo; además es importante preparar un plan de inversión con objetivos concretos.

El artículo aborda el tema de que las decisiones humanas están fuertemente influenciadas por sesgos cognitivos y comportemientos sin mucha lógica, lo cual afecta o influye en las decisiones de inversión, por lo que los factores humanos son cruciales para la toma de decisiones. Además, se enfoca en los inversionistas minoristas quienes tendrán más oportunidades de acceder al mundo de la inversión en bonos soberano sergún la SMV. Para ello, la tecnología ha sido de gran ayuda.

En relación a los sesgos cognitivos y emocionales, estos han sido estudiados por expertos, y los más relevantes y presentes son la Aversión a la pérdida, Conservadurismo y anclaje y ajuste.

El propósito es poder eliminar en lo posible estos sesgos y mejorar la toma de decisiones, los cuales no solo están presentes en el campo de las inversiones, sino también en las finanzas cotidianes, como menciona Luis Chavez.

Es necesario seguir recomendaciones para poder minimizar el impacto de los sesgos, por lo que principal es primero reconocerlos, y asimilarlos para poder evitarlos. Algunas recomendaciones son la reflexión, evitar tomar decisiones emocionales, tener un plan a largo plazo; además es importante preparar un plan de inversión con objetivos concretos.

el artículo “Más allá de la racionalidad: los sesgos cognitivos y emocionales a los que se enfrentan los inversionistas” es una valiosa herramienta para los inversores que desean tomar decisiones de inversión más racionales. El artículo proporciona una descripción exhaustiva de los sesgos cognitivos y emocionales más comunes que pueden afectar las decisiones de inversión, así como recomendaciones para mitigar su impacto.

La educación financiera es fundamental para ayudar a los inversores a comprender los sesgos cognitivos y emocionales que pueden influir en sus decisiones.

La planificación financiera puede ayudar a los inversores a mantenerse enfocados en sus objetivos y a evitar tomar decisiones impulsivas.

Los inversores pueden beneficiarse de la ayuda profesional de un asesor financiero para desarrollar un plan de inversión y tomar decisiones de inversión más racionales.

FELICIDADES POR TAN GRANDIOSO APORTE

Más allá de la racionalidad: los sesgos cognitivos y emocionales a los que se enfrentan los inversionistas

El presente artículo, aborda de manera detallada la complejidad de las decisiones financieras y cómo diversos sesgos cognitivos y emocionales pueden influir en ellas. La pregunta sobre si los seres humanos actúan intrínsecamente de manera racional al tomar decisiones de inversión ha cobrado relevancia en las teorías emergentes sobre la selección óptima de carteras. Aunque la racionalidad completa ha sido fundamental en la teoría financiera tradicional, se cuestiona la premisa de decisiones siempre lógicas y objetivas. El paradigma del “homo economicus” ha sido desafiado por la teoría de la “racionalidad limitada” de Herbert Simon, que reconoce las limitaciones cognitivas y restricciones de tiempo en la toma de decisiones. Daniel Kahneman, Nobel de Economía en 2002, con “Prospect Theory”, revolucionó al demostrar la influencia de los sesgos cognitivos en las decisiones de inversión. Este enfoque recalca la importancia de considerar factores emocionales y cognitivos para evitar decisiones subóptimas en un entorno financiero digital en constante evolución. Conocer estas teorías innovadoras es esencial para desafiar paradigmas establecidos en economía, finanzas e inversiones. Además, en el contexto actual, se destaca la importancia de enfocarse en el mercado de inversiones con capital reducido. La Superintendencia del Mercado de Valores se compromete a simplificar el acceso de inversores minoristas a bonos soberanos a través de ETF. Estos fondos replican el rendimiento de los bonos soberanos de Perú, abriendo oportunidades para inversores con menor capital. Históricamente, la inversión en bonos soberanos estaba en manos de instituciones como AFP, bancos y compañías de seguros. Sin embargo, estas regulaciones ofrecen a los inversores minoristas una atractiva alternativa fuera de la tradicional inversión en renta variable en el mercado de valores. Por ello, la adopción de tecnologías digitales ha simplificado el acceso al mercado de inversiones, impulsando la participación de inversores minoristas según el Informe de Estabilidad Financiera del BCR del Perú en 2022. El crecimiento significativo de plataformas digitales locales ha llevado a un aumento del 83 % en el número de inversores individuales activos entre 2018 y abril de 2022. Además, su presencia en el volumen total de operaciones en la Bolsa de Valores de Lima ha pasado del 22% en 2018 al 31% en mayo de 2022 . Por ello, se destaca la iniciativa de la Superintendencia del Mercado de Valores (SMV) de formular regulaciones para simplificar el acceso de inversores minoristas a ciertos instrumentos financieros, subrayando la importancia de programas de divulgación que aborden los sesgos cognitivos y emocionales. Por otro lado, el análisis de los hallazgos del estudio de Miranda & Murphy proporciona una visión clara de los sesgos cognitivos y emocionales que influyen en las decisiones de inversión de individuos con educación universitaria superior. El estudio, basado en una muestra de 385 personas de entre 25 y 45 años de la Población Económicamente Activa, destaca la aversión a la pérdida como el sesgo más significativo, afectando al 60% de los individuos, con la aversión a la pérdida como un factor notable. La reflexión sobre cómo estos sesgos afectan las decisiones de inversión ofrece valiosas lecciones para los inversores conscientes. Para finalizar, el artículo concluye destacando las recomendaciones de expertos para mitigar estos aspectos, haciendo hincapié en la necesidad de una comprensión profunda de los mismos y la adopción de estrategias a largo plazo. En este sentido, se enfatiza que estas recomendaciones no solo son aplicables al ámbito de las inversiones, sino que también tienen implicaciones importantes en las decisiones cotidianas, desde compras hasta elecciones de seguros y promociones.

El artículo hace referencia a los inversores como seres racionales que ponderan los costos y beneficios de sus decisiones de inversión, son aversos al riesgo, buscan maximizar su utilidad mediante decisiones basadas en información relevante. Sin embargo, la evidencia empírica, demuestra que los inversores a menudo toman decisiones irracionales debido a sesgos cognitivos y emocionales como los sesgos de efecto de la pérdida, sesgo de confirmación y el sesgo de anclaje.

Los sesgos cognitivos y emocionales pueden llevar a los inversores a tomar decisiones no óptimas que afecten sus resultados financieros. Por ejemplo, los inversores pueden sobre ponderar las inversiones que han tenido un buen rendimiento en el pasado, lo que puede llevar a una sobrevaloración de estas inversiones. También pueden evitar las inversiones que conllevan un riesgo percibido, lo que puede limitar su potencial de rendimiento.

Es importante que los inversores sean conscientes de los sesgos cognitivos y emocionales que pueden influir en sus decisiones de inversión. Esto les ayudará a tomar decisiones más informadas y racionales.

El árticulo describe las debilidades congnitivas y emocionales del ser humano para tomar decisiones financieras que resultarían en posibles fracasos. Los cesgos han sido estudiados a detalles y se han identificado como comunes dentro del comportamiento del individuo, siendo los pequeños inversionistas los que están mayormente expuestos a tomar decisiones poco racionales, entendiendose esto debido a la poca preparación financiera que tienen en comparación a los grandes inversionistas.

Esta descripción se podría extrapolar a todo ámbito comportamental y social del individuo. Es muy oportuno tomar consciencia de nuestras falencias cognitivas y debilidades emocionales para poder gestionarlas y desarrollar nuestro lado racional que nos permitirá hacer un buen análisis de nuestras decisiones a futuro. Creo que se podría ahondar más en este estudio y parametrizar buenas prácticas sobre las tomas de decisiones en el ambito financiero estableciendo metodologías que ayuden a desarrollar nuestro lado racional.

El status QUO, ha significado una de las principales barreras, a TODO NIVEL, para poder sacar lo mejor de uno mismo, reinventarse, adecuarse, adaptarse y experimentar nuevos retos que finalmente deben ser asumidos con sesgos cognitivos (a veces es inevitable aventurarse) y algo de temor, pero con planes alternativos. El COVID 19 es una de las amenazas en las que muchos de los emprendedores, pese a los riesgos sanitarios, carencias y debilidades de una gran población, salieron de su zona de confort y se atrevieron a reinventarse con deliverys, pay per views, instrumentos y accesorios para cubrir la emergencia sanitaria, e incluso cruelmente han rentabilizado enormemente sus capitales. nunca hubo un estudio o una receta mágica para saber qué hacer como inversionista o empresario, aún así el riesgo de ausencia cognitiva no fue más que el olfato de un emprendedor.

Este artículo indica claramente lo que ciertamente es el olfato cazador de un emprendedor, muchas veces no todos los mercados y sus miles de diversidades están estudiadas o parametrizadas y el temor a salir de tu status QUO es real, a todo nivel, con los números mostrados en el artículo se evidencia claramente que los sesgos congnitivos y emocionales son reales y nos pasa a la gran mayoría, por ejemplo el status QUO no sólo implica a nivel de inversionistas sino también a tomar una decisión, unirme a un grupo, moverme de un trabajo a otro, la resistencia al cambio, que mejor pájaro en mano que cientos volando, en realidad esos sesgos no nos han permitido evolucionar, reinventarnos, sacar nuestro verdadero potencial ante un evento de crisis o presión. En cambio un emprendedor vive de las crisis, de los riesgos de atreverse a lo que muchos no lo hacen, conocen escasamente algunos, que a mayor riesgo más rentabilidad, y salen con toda facilidad de su zona de confort: En el 2020 con la aparición del COVID 19 en Perú, el miedo y la zozobra eran naturales, nadie podría emprender negocios ante una emergencia sanitaria mundial, eso creíamos, pero cruelmente muchos emprendedores hicieron una gran fortuna en estos años, con deliverys, pay per views, sobre costos de accesorios para protección contra COVID, medicamentos poco ortodoxos, internet… salieron de su status QUO y pese a no tener estudios, teorías o modelos de negocio en pandemias, el emprendedor maneja muy bien estos sesgos cognitivos. ahí está la clave dominar ambos sesgos, los cognitivos y emocionales.

El artículo nos describe los diferentes sesgos que pueden presentarse en las personas o seres humanos, y de qué manera influyen en la toma de decisiones financieras, nos pone en contexto del debilitamiento que presenta la teoría financiera tradicional, frente a la teoría de la “racionalidad limitada”.