¿Cómo valuar un activo inmobiliario rentista?

Autor: ESAN Intelligence

*Articulo elaborado con el apoyo de Sheyla Marin.

Introducción

Todos en algún momento hemos escuchado sobre las inversiones alternativas. Sin embargo, ¿en que se diferencian de los activos tradicionales?

Las inversiones alternativas se caracterizan por brindar diversificación dentro de tu portafolio debido a su ligera o nula correlación con las inversiones tradicionales. No obstante, los REIT, capital privado, y ciertos tipos particulares de fondos de cobertura están al menos modestamente correlacionados con acciones públicas en mediano y largo plazo. También, se manejan en mercados ineficientes, desde el punto de vista de la información, son menos competitivos, con menos inversores (Chambers et al., 2015).

Tabla 01

Cuadro comparativo de las inversiones tradicionales y alternativas

| Inversiones tradicionales | Inversiones alternativas |

| Perfil de alta liquidez. Activos en mercados públicos. Alta correlación con los mercados. Accionistas pasivos. | Iliquidez potencial. Activos en mercado públicos y privados. Baja correlación con los mercados, en especial, con bonos y acciones. Inversionistas activos. Centrados en mercados ineficientes. |

Según Chambers et al. (2015), las inversiones alternativas pueden ser clasificadas en cuatro tipos que los inversionistas institucionales emplean en su estrategia de inversión: real assets, hedge funds, private equity, y structured products. Los activos inmobiliarios pertenecen al grupo de real assets. La primera vez que se escucharon de ellos fue en Estados Unidos en los años 60 con los Real Estate Investment Trust (REIT), que permitió a pequeños inversores participar en bienes raíces con poca inversión inicial y bajo riesgo. Por otro lado, en el Perú, a fines del 2018, se constituyó el primer Fideicomiso de Titulización para Inversión en Renta de Bienes Raíces (FIBRA) llamada Fibra Prime que cuenta con inversiones en 23 inmuebles administrados en la actualidad. A pesar de su baja volatilidad con el mercado, también están expuestos a la inflación. Según César Romero, jefe de investigación de Renta4 SAB, Fibra Prime y Fibra Credicorp han caído en su cotización menos que el mercado con 2.5% y 6% en el año, respectivamente (Terranova, 2022).

No obstante, antes de tomar una decisión de inversión o adquisición de un activo es importante saber el valor de dicho activo financiero para no incurrir en una sobrestimación o subestimación, ya que, se podría incurrir en pérdidas. Por esta razón, se debe escoger alguna metodología para valuar este tipo de activos. Según las Normas Internacionales de Valorización, las metodologías se clasifican en tres enfoques: enfoque de ingresos, enfoque de costos y enfoque de mercado.

Situación problemática

El sector construcción es un motor importante en la economía ya que se involucra con otros sectores y genera empleo formal. En el segundo trimestre del 2022, representó el 6.6% del PBI peruano. A pesar del efecto que tuvo la pandemia en el sector, en abril del 2021, tuvo un crecimiento de 990% gracias al desarrollo de proyectos inmobiliarios durante la reactivación económica. A agosto del 2022, experimentó un crecimiento de 5.62% anual debido al avance físico de obras públicas realizados a nivel del gobierno regional y local en un 22.69%, y un aumento de 1.28% en el consumo interno de cemento impulsado por la ejecución de proyectos de construcción del sector privado como proyectos inmobiliarios, plantas industriales, entre otros. De igual forma, tuvo un crecimiento de la PEA ocupada de 4.2% con respecto al trimestre móvil de julio a septiembre del año pasado.

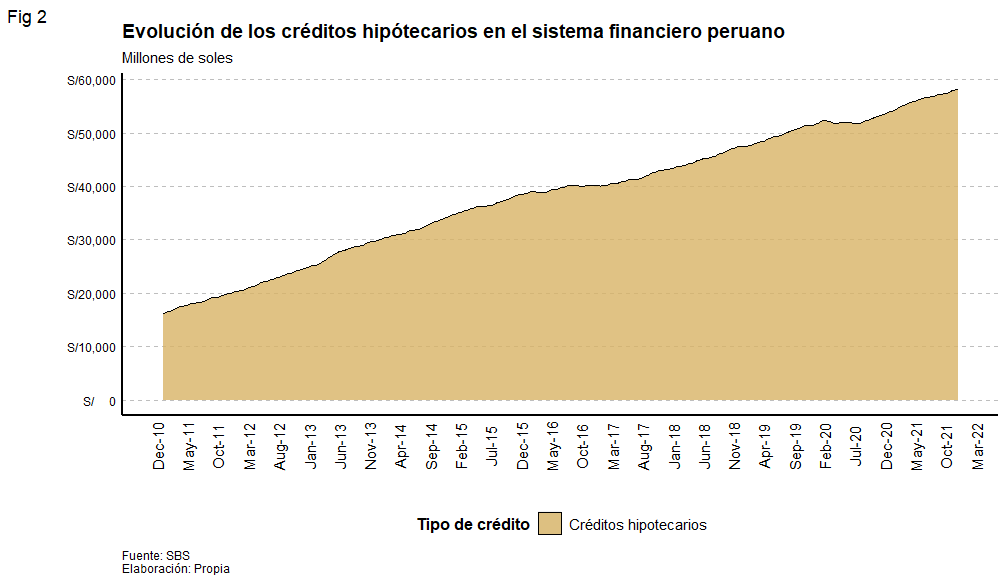

En este sector, está involucrado el mercado inmobiliario. En las últimas décadas, ha sido impulsado por el ámbito privado. Entre el año 2008 al 2018, hubo un crecimiento poblacional del 12% que implicó el incremento de construcciones urbanas y mayores proyectos inmobiliarios. En este desarrollo, los créditos hipotecarios han sido la principal fuente de financiamiento de viviendas, en especial, gracias a la intervención de Fondo Mi Vivienda que permitió el acceso al crédito a hogares más humildes. En los últimos 10 años, el sistema financiero ha otorgado 42,133 millones de créditos hipotecarios en promedio y ha tenido un crecimiento de 137.62%.

Este elevado potencial hace atractivo invertir en este sector. De esta manera, se crearon dos esquemas de inversión que permiten diversificar el portafolio hacia activos inmobiliarios en Perú conocidos como Fondo de inversión en Renta de Bienes Inmuebles (Firbi) y Fideicomiso de Titulización para Inversión en Renta de Bienes Raíces (Fibra). Ambos son mecanismos de inversión orientados a adquirir, desarrollar y administrar inmuebles con la finalidad de recibir un alquiler que será distribuido entre los inversionistas que conforman el fondo. La diferencia entre ambos es que no es necesario listar el Firbi en la Bolsa de Valores de Lima (BVL).

Actualmente, hay dos FIBRAs: FIBRA Prime y FIBRA Credicorp. La ventaja de estos fondos es que puedes invertir en varios inmuebles y tiene un riesgo moderado en comparación con instrumentos de renta variable, ya que, no se encuentra influenciado por volatilidad del mercado.

Un paso previo antes de invertir es valorizar el activo. En el campo de activos inmobiliarios rentistas, las metodologías más empleadas son del enfoque de ingresos y de mercado. El enfoque de ingresos nos demuestra que el valor de un activo está relacionado al valor del ingreso, flujo de efectivo o ahorro de costos producido por el activo. Mientras que el enfoque de mercado, compara el activo con bienes homogéneos o comparables, cuya información es accesible, es decir, se comercian públicamente.

Estudio aplicado

Al existir varios métodos de valorización, Gutierrez et al. (2022) tiene como objetivo proponer una guía de valorización de activos inmobiliarios rentistas aplicable a aquellos que generan flujos futuros periódicos. Fue elaborado a partir de analizar las metodologías de valorizaciones existentes; de esta manera, contrastar la teoría con los criterios utilizados en el mercado local.

A parte de describir las metodologías de valorización, revisaron las metodologías usadas en Perú y Latinoamérica en los Fondos de inversión en Renta de Bienes Inmuebles (FIRBIs) y Fideicomiso de Titulización para Inversión en Renta de Bienes Raíces (FIBRA).

Tabla 02

FIRBIs y FIBRAs en Perú y Latinoamérica

| Perú | Latinoamérica |

| AC Capitales Renta (FIRBI) Fondo de Inversión en Renta de Bienes Inmuebles Sura Asset Management (FIRBI) Fibra CredicorpFibra Prime | Fondo de Inversión Colectiva Inmobiliario Cerrado Inmoval – Firbi Inmoval (Colombia) Fibra Prologis (México)Fibra UNO (México) |

Resultado del análisis del Perú y Latinoamérica

Todos los fondos de inversión analizados en Perú utilizaron el método de flujo de caja descontado, a excepción de Fibri Sura Asset Management y Fibra Prime que complementaron con el valor del método de tasa de capitalización y Capitalización Directa, respectivamente. Tanto en Perú como en México se emplea el método de Flujo de Caja Descontado, y complementan con el método de Capitalización Directa. Asimismo, dentro de sus principales supuestos, se ubican la tasa de inflación a largo plazo, de ocupación, de crecimiento, de vacancia y de descuento. También, incluyen aspectos más específicos del inmueble como su ubicación y calidad.

En Colombia, se utilizan distintas metodologías como el método de Comparación Directa para el sector retail y el método de costos para bodegas. Respecto al método comparativo, se toman como principales factores, por ejemplo, estado de propiedad, potencia del mercado, condiciones de acceso.

Guía propuesta

La guía aborda los ámbitos o fines comercial/financiero y contable. La finalidad de ella es orientar a valuadores en su elección sobre una metodología óptima para valorizar activos inmobiliarios rentistas.

Gutierrez et al. (2022) sigue tres criterios para aconsejar sobre la utilización entre el enfoque de ingresos y el del mercado:

Tabla 03

Criterios para escoger un modelo de valorización entre el enfoque de ingresos y el de mercado

| Quién realizará la valorización | Finalidad o ámbito de la valorización | Suficiencia y calidad de información |

| Vendedor del inmueble: Enfoque de Ingresos. Comprador del inmueble: Enfoque de Mercado y Enfoque de Ingresos. Consultor: Enfoque de Ingresos. | Ámbito Comercial/Financiero: Si el proyecto tiene cierto grado de flexibilidad operativa y una toma de decisiones a lo largo del mismo, se aconseja utilizar Flujo de Caja descontado y/o Capitalización Directa (Enfoque de Ingresos). Ámbito Contable: Si el Proyecto no tiene flexibilidad operativa, se aconseja utilizar Flujo de Caja descontado (Enfoque de Ingresos). | Si hay suficiencia de información e información simétrica, se recomienda el Flujo de Caja descontado (Enfoque de Ingresos). Si no hay suficiencia de información y es asimétrica, se recomienda la Valorización Comparable (Enfoque de Mercado). |

Conclusiones

Según el marco teórico, hay varias alternativas en el momento de valorizar; sin embargo, en la práctica, no todas son utilizadas debido a que no todas muestran un valor razonable con respecto a la realidad del sector. Asimismo, al evaluar las opciones se debe tener en cuenta tres aspectos: quién realizará la valorización, la finalidad de la valorización y la calidad de información disponible.

La carencia de fuentes de información pública limita el apetito de riesgo del inversionista y ralentiza el sector inmobiliario y aquellos relacionados como mercado de capitales y financiero. Es necesario la transparencia de información y un mayor lineamiento normativo para acelerar el desarrollo del mercado inmobiliario, al igual que en sus respectivos subsectores.

Referencias

- Chambers, D. et al. (2015). Alternative investments: CAIA level I (3.ª ed). John Wiley & Sons.

- Terranova, J. (14 de agosto de 2022). Fibras: ¿Es recomendable invertir en este instrumento ligado al sector inmobiliario?. Gestión. https://gestion.pe/tu-dinero/fibras-es-recomendable-invertir-en-este-instrumento-ligado-al-sector-inmobiliario-noticia/

- Gutierrez, S. et al. (2022). Análisis Global de las Metodologías de Valorización y Guía de Criterios para Valorizar Activos Inmobiliarios Rentistas [Trabajo de investigación de magíster, Esan Graduate School of Business]. Repositorio Institucional de la Universidad ESAN. https://repositorio.esan.edu.pe/handle/20.500.12640/3061