¿Cómo impactan los inversionistas institucionales en el rendimiento de las empresas?

Autor: ESAN Intelligence

*Articulo elaborado con el apoyo de Johnatan Camones.

Introducción y motivación

Los inversionistas institucionales son organizaciones que gestionan grandes volúmenes de activos, entre estas se encuentran, bancos, sociedades financieras, compañías de seguro, fondos de pensiones, empresas de reaseguro y administradoras de fondos.

Debido a su importancia en los mercados financieros y en las empresas en las cuales participan, el análisis de los inversionistas institucionales es de gran interés.

La participación de estos agentes en el accionariado y el directorio de las empresas promueven un mejor gobierno corporativo y mayor transparencia de la información, además realizan un monitoreo más efectivo de la empresa en relación al cumplimiento de objetivos que maximicen valor para los propietarios.

En este sentido, estas instituciones poseen el potencial para reducir los conflictos de agencia que pudieran surgir debido a las características subyacentes de la propiedad en la empresa. En el caso de las empresas peruanas prima una alta concentración en la propiedad de las empresas, característica que es compartida por otras economías emergentes.

Las principales empresas peruanas que cotizan en la Bolsa de Valores presentan una estructura de propiedad concentrada, es decir, poseen accionistas mayoritarios que tienen gran parte del control empresarial.

Este entorno es propicio para que se desarrollen conflictos de agencia en los que se enfrentan los intereses de los accionistas mayoritarios vs los minoritarios.

La concentración de la propiedad en las empresas puede limitar su crecimiento a largo plazo debido a los conflictos de agencia que se puedan gestar en la organización.

Los inversionistas institucionales buscan invertir en empresas que sean rentables hasta que eventualmente puedan influir en la gestión de estas. En este sentido, se busca establecer si es que la presencia de inversionistas institucionales en el accionariado de las empresas tiene algún efecto en su rendimiento operativo y su nivel de endeudamiento.

Situación problemática

Problemas asociados a la concentración de la propiedad

Gillan y Starks (1998) definen al gobierno corporativo como “el sistema de leyes, reglas y factores que controlan las operaciones de una empresa”. En ausencia de este sistema se revelan diferentes conflictos de intereses, denominados “Problemas de Agencia”.

En este caso, dada la separación de la propiedad y el control empresarial, existe la posibilidad de que los “agentes” (gerencia) actúen en su propio beneficio por sobre el de los accionistas (Berle y Means, 1932).

Problema de agencia tipo I: Principal – Agente

La Teoría de Agencia surge de la investigación realizada inicialmente por Coase (1937). Sin embargo, comienza a ser desarrollada por Jensen y Meckling (1976) de la cual se desprenden los conflictos de intereses entre “Principal – Agente”, donde el agente es representante del principal y vela por los intereses de estos.

La relación entre el principal y el agente se determina a través de un contrato en el que se busca generar incentivos suficientes para que las acciones del agente estén orientadas a maximizar el beneficio del principal. Sin embargo, este contrato puede presentar fallas que incentiven al agente a buscar beneficios personales (Jensen y Meckling, 1976).

Villalonga y Amit (2006) explican que empresas con una gran concentración de la propiedad disminuyen la ocurrencia de este tipo de conflictos debido a los incentivos del gran accionista a supervisar la gestión y decisiones de la administración.

Adicionalmente, en este tipo de empresas no es raro encontrar que integrantes de la familia poseedora de la mayor parte del accionariado desempeñen roles como principales y como agentes al mismo tiempo. En estos casos, dada la alineación de intereses los problemas de agencia tipo I son menos frecuentes.

Problema de agencia tipo II: Accionista mayoritarios y minoritarios

Villalonga y Amit (2006) detallan que este problema ocurre cuando entran en conflicto los intereses de los accionistas mayoritarios y minoritarios. Los primeros tienen la posibilidad de usar su influencia y ejercer presión sobre los agentes para que estos realicen acciones que beneficien sus intereses y que no necesariamente son los mismos que el de los accionistas minoritarios.

En este sentido, la concentración de la propiedad en las empresas puede ser perjudicial cuando los intereses de estos dos grupos de accionistas no están alineados. (Shleifer y Vishny, 1997; La Porta et al., 1999; Bebchuck et al., 1999).

Guy et.al. (2014) presenta evidencia de que una débil regulación, ineficaz para proteger a los accionistas minoritarios, facilita que los accionistas mayoritarios acumulen una mayor riqueza socioemocional. Este tipo de riqueza no siempre persigue objetivos financieros, sino, por el contrario, objetivos como la permanencia de la dinastía familiar en la gestión de la compañía. Este tipo de objetivos se contraponen a los objetivos de los accionistas minoritarios, como inversionistas institucionales, quienes buscan generar la mayor rentabilidad de sus inversiones.

Según Arcudia (2012), el principal problema de agencia en Latinoamérica se da entre accionistas mayoritarios y minoritarios, dado que el problema de agencia tipo I es controlado por el monitoreo por parte del accionista mayoritario. Adicionalmente, estos mercados se caracterizan por un sistema legal débil que no protege a accionistas minoritarios por leyes que, o no existen o no se ejercen.

Bajo este escenario, la función de los inversionistas institucionales resulta fundamental para el gobierno de las empresas. Estos pueden ejercer una influencia directa en las actividades de dirección a través de su propiedad; contribuyendo, de esta manera, a restablecer las fallas presentadas en la administración. (Gillan y Starks, 2003).

Roles de los inversionistas institucionales

Liquidez

Gillan y Starks (2003) señalan el rol indispensable que cumplen los inversionistas institucionales en el mercado de capitales, al proporcionar un incremento en la liquidez, reducir la volatilidad y aumentar la información de los precios de las acciones en los mercados donde intervienen.

Uribe et.al. (2013) establecieron que existe una relación entre los inversionistas institucionales y el buen desempeño del mercado financiero en términos de capitalización de mercado y liquidez.

En forma similar, Niggermann y Rocholl (2010) y Chan-Lau (2005), resaltan la evidencia acerca de que los inversionistas institucionales impulsan el crecimiento del mercado, generando una mayor liquidez en países con economías emergentes.

Las AFP’s y en general los inversionistas institucionales proporcionan liquidez a los instrumentos financieros de las empresas al negociar grandes volúmenes de estos.

Mercados eficientes

Kanagaretman et.al (2007) concluyen que la liquidez de los mercados aumenta a medida que se reducen las asimetrías de información. Hope y Thomas (2008) explican que las empresas que no revelan información, disminuyen su potencial de valoración frente a otras que sí lo hacen.

Campos et.al (2012) demuestran que, a mayor porcentaje de participación de las AFP en la propiedad de las empresas, mayor es el nivel de revelación de información para una muestra de empresas chilenas.

En conclusión, promueven una mayor cantidad y calidad de información relevante, lo cual reduce asimetrías de información y en consecuencia transmiten credibilidad y confianza al mercado.

Monitoreo

Hasan y Butt (2009) encontraron argumentos a favor del monitoreo que cumplen los inversionistas institucionales. En su muestra, encontraron evidencia de la reducción de los costos de agencia y a la vez, las empresas presentaron mayores niveles de endeudamiento.

Es así que cumplen un rol de monitoreo a través del gobierno corporativo debido a su capacidad para cuestionar las decisiones de los accionistas mayoritarios que no busquen maximizar la contribución de la empresa a la economía en general.

Hechos estilizados del SPP en el Perú

Sistema privado de pensiones

El SPP peruano está conformado por 4 empresas administradoras de fondos de pensiones (Gráfico 5).

Las AFP’s son empresas que captan dinero de sus aportantes para gestionarlos y darles acceso a instrumentos financieros a los que no podrían acceder de forma individual. De esta forma pueden lograr una rentabilidad que tiene como propósito asegurar una pensión futura para sus aportantes.

AFP’s en el Perú

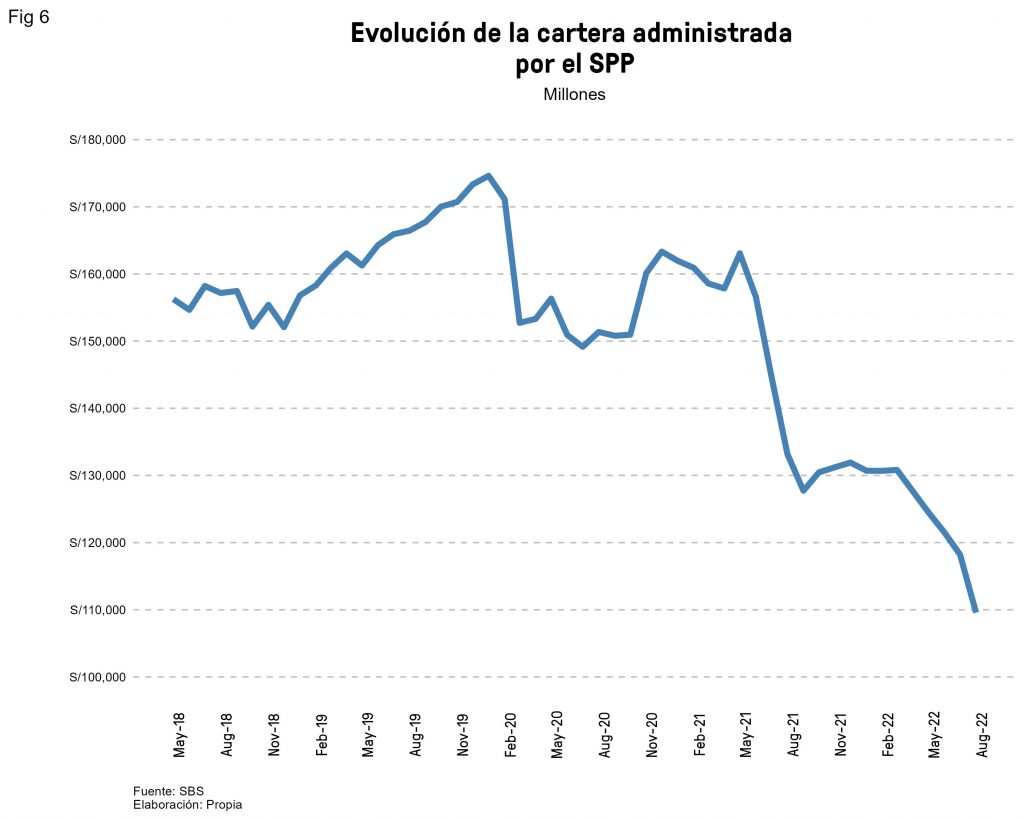

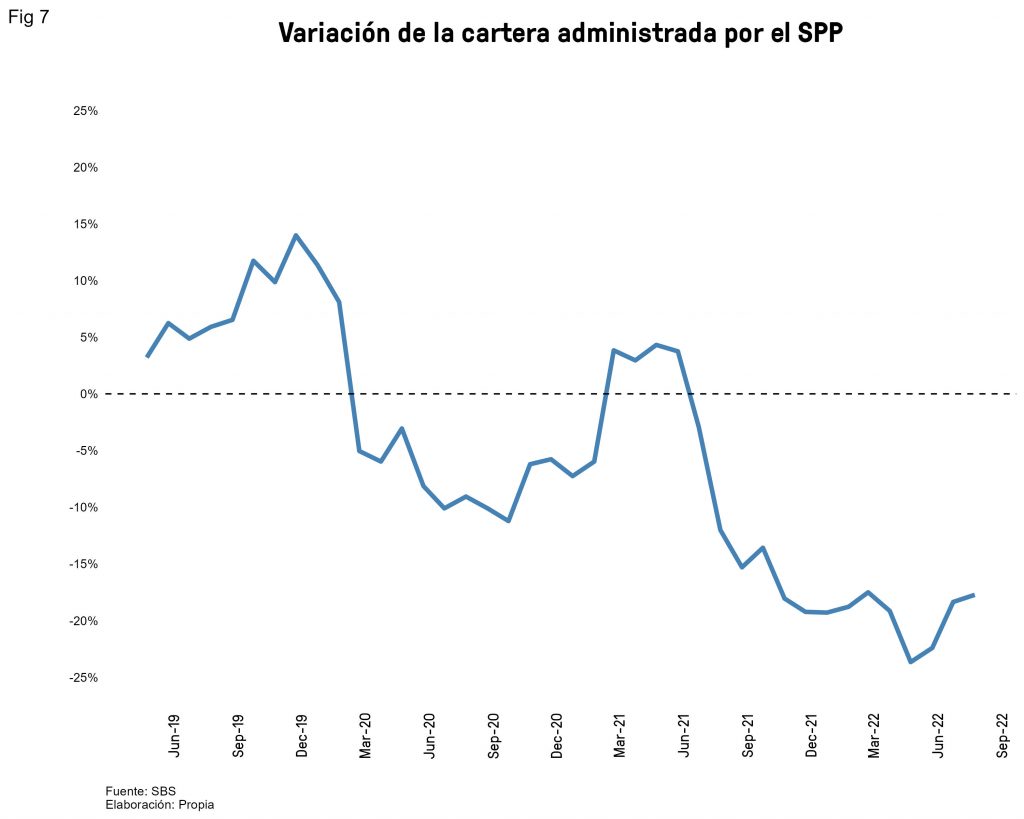

Al mes de agosto, el SPP peruano gestionó alrededor de S/ 109 mil millones (Gráfico 6). Esta cifra representa una variación negativa de 18% respecto al mes de agosto del 2021 (Gráfico 7) y de 34% si lo comparamos con su nivel pre-pandemia del 2019.

Esta disminución en el volumen de cartera administrada es explicada en gran parte por eventos externos relacionados con el impacto de la covid-19 en el valor de los activos financieros y la aprobación del gobierno de retiros extraordinarios por parte de los aportantes.

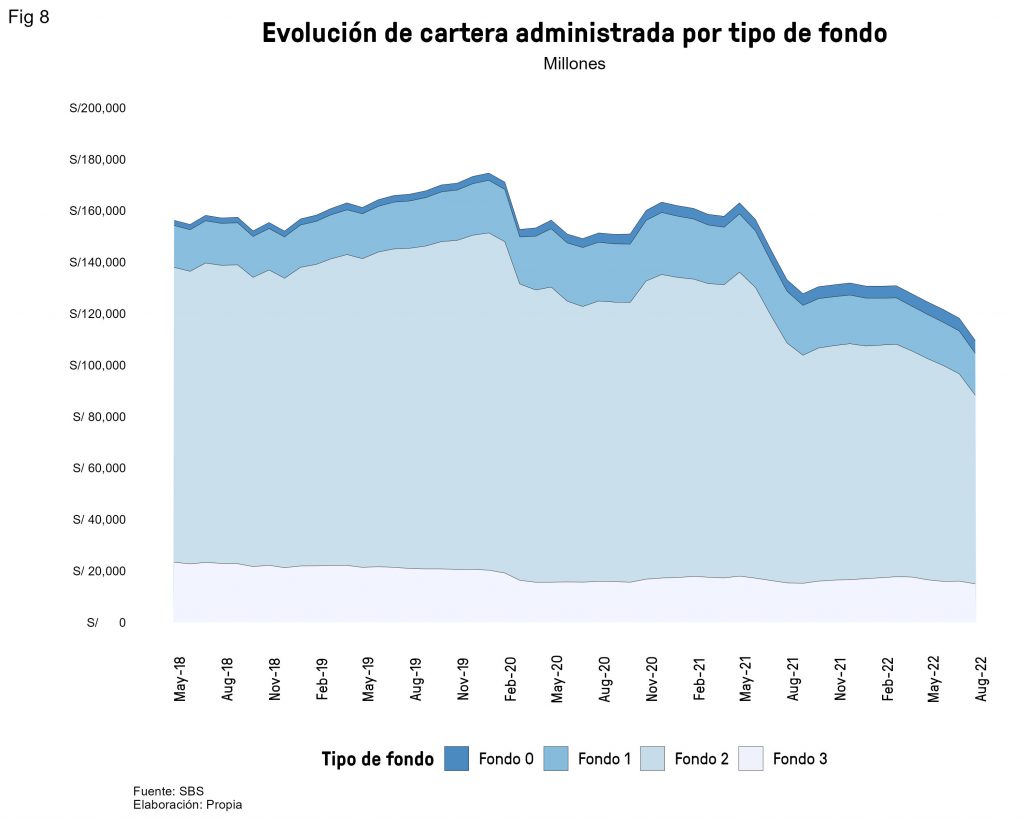

Las AFP’s asignan los recursos que captan a un fondo cuya clasificación depende del nivel de riesgo que estén dispuestos a asumir sus aportantes. Siendo el tipo 0 el de menor riesgo y el tipo 3 el de mayor.

En este sentido, encontramos que, a pesar de la reducción en el total de cartera administrada, no se ha desarrollado un gran cambio en la distribución de la cartera respecto a los tipos de fondo (Gráfico 8); sin embargo, en cuanto a su variación podemos observar que el “fondo 3” ha mantenido una evolución lateral en los últimos meses aunque con mayores movimientos (Gráfico 9).

Inversiones de las AFP’s

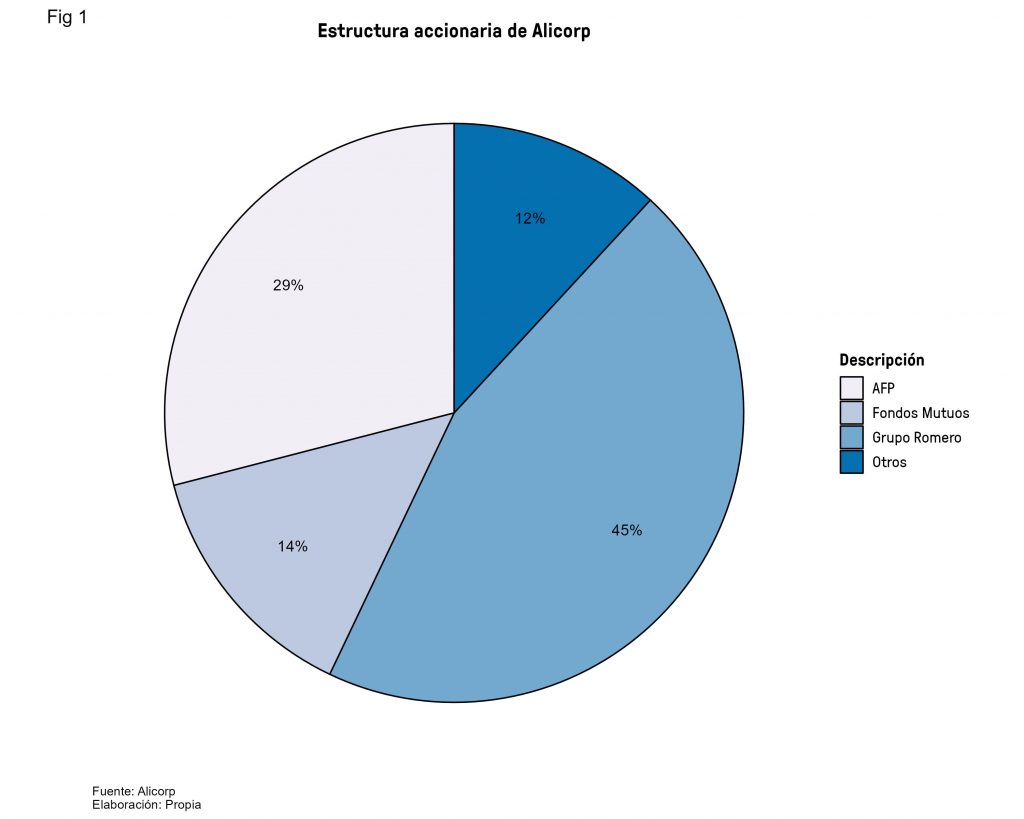

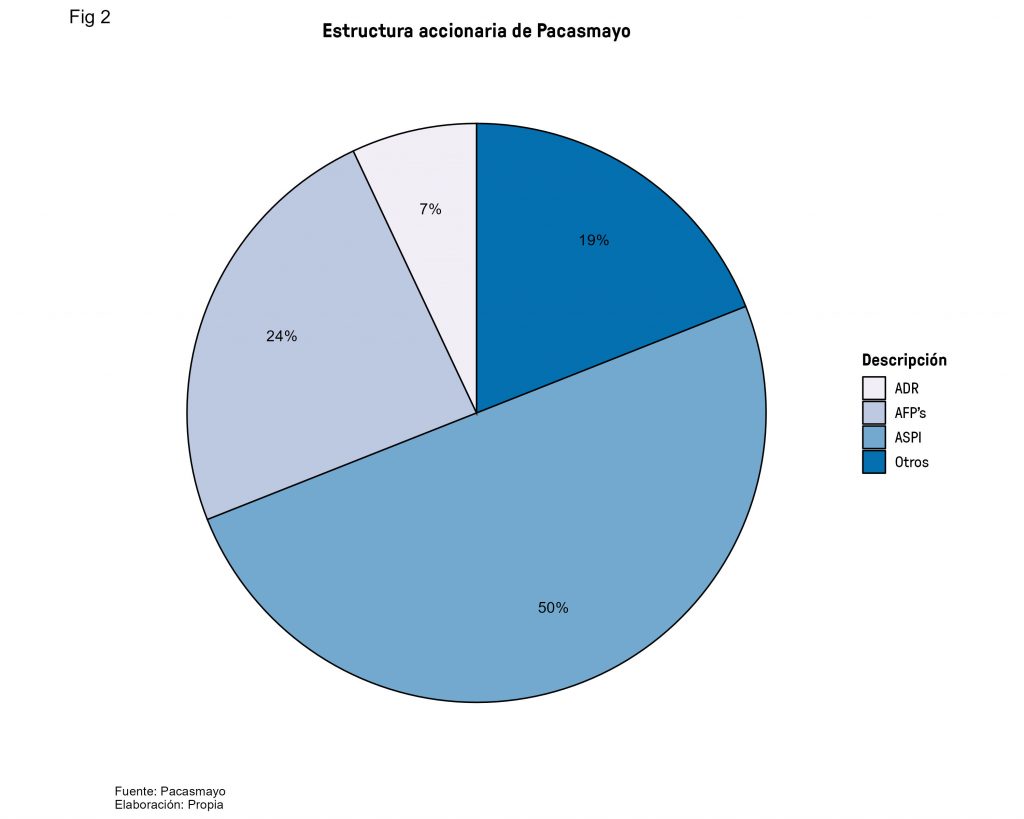

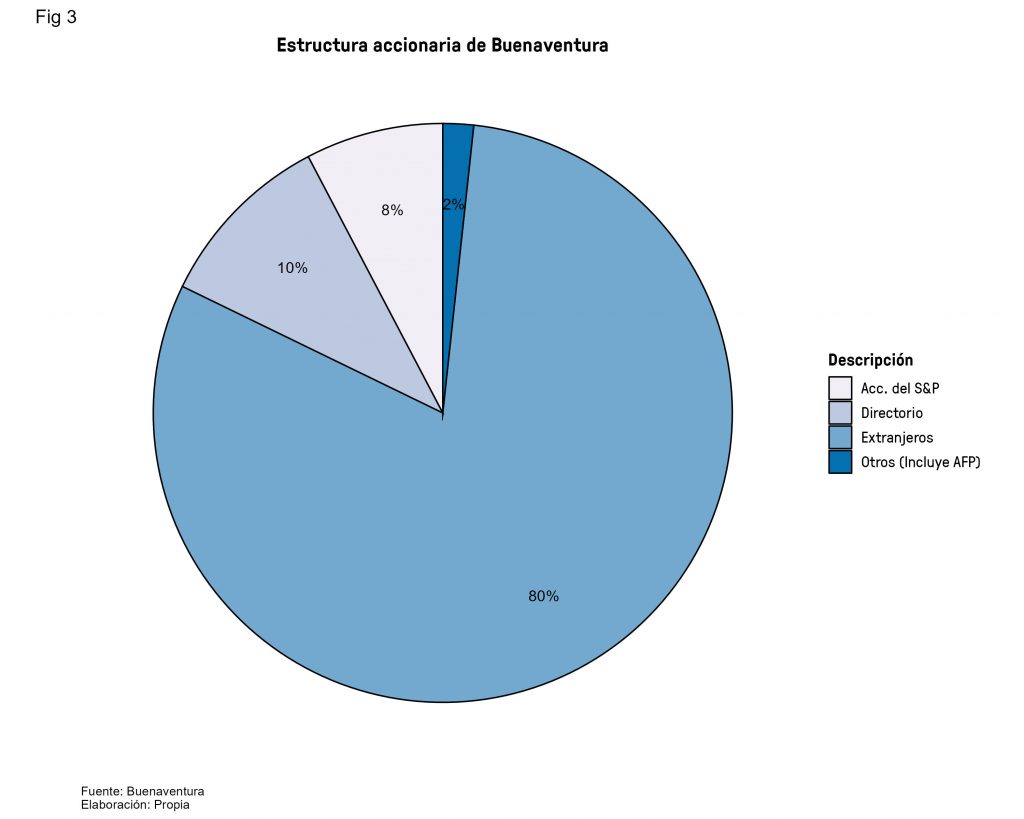

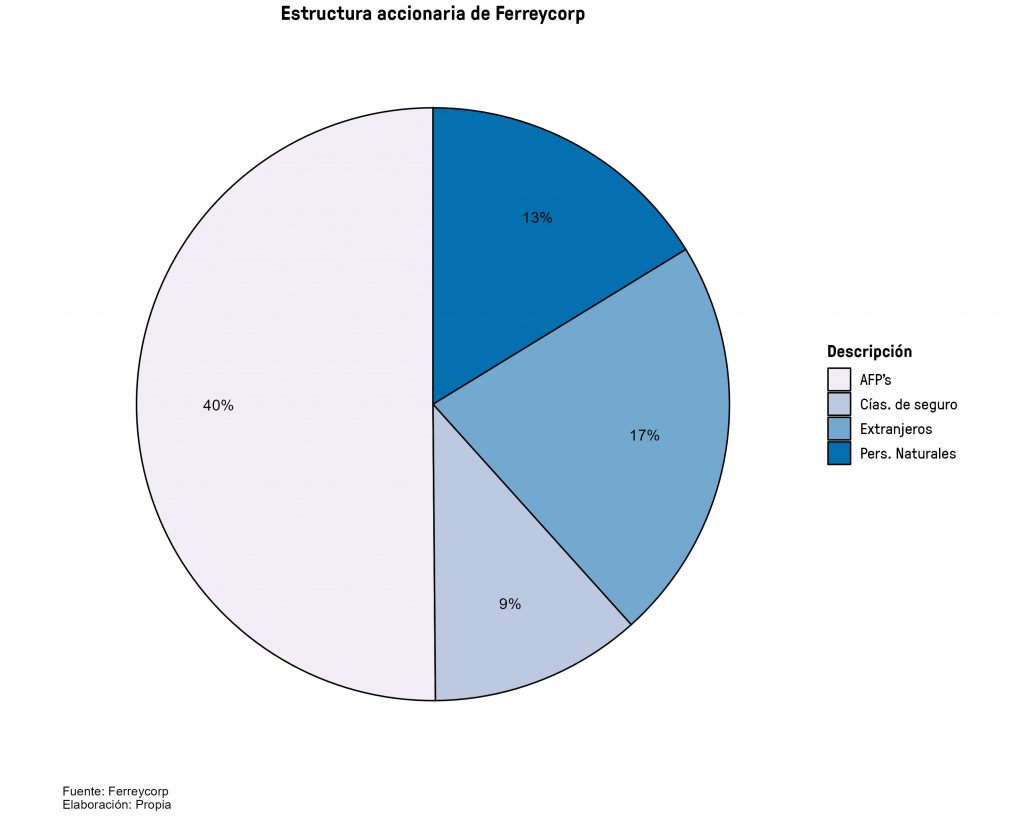

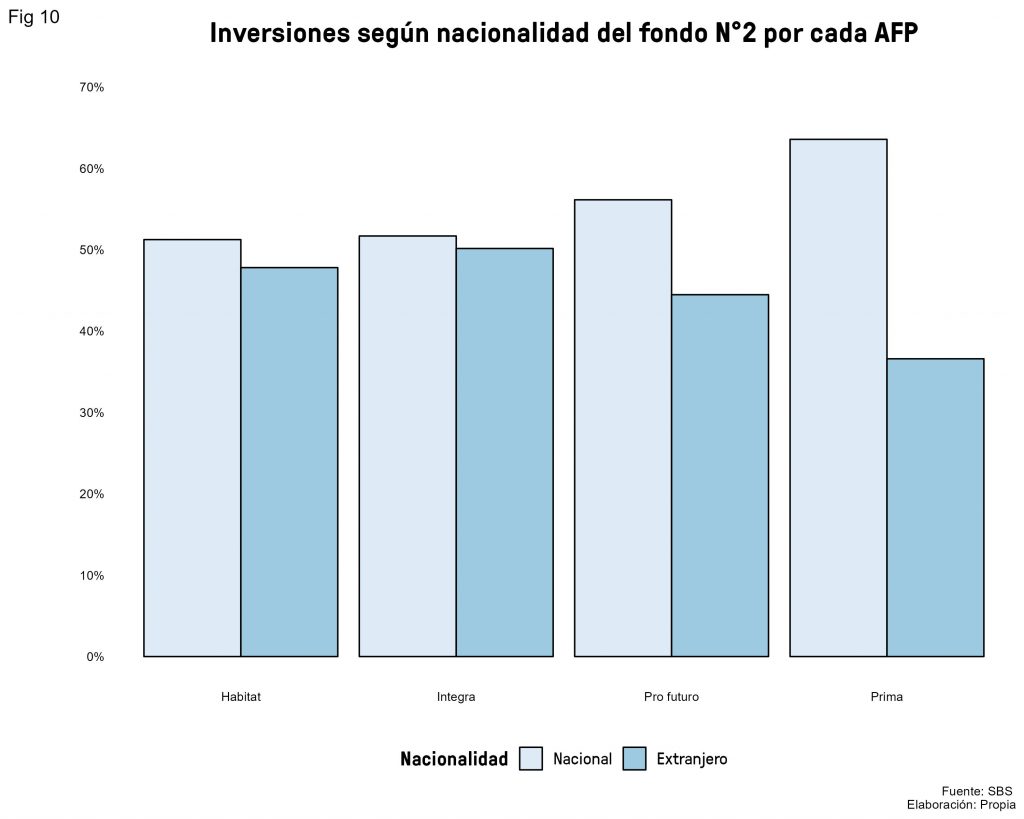

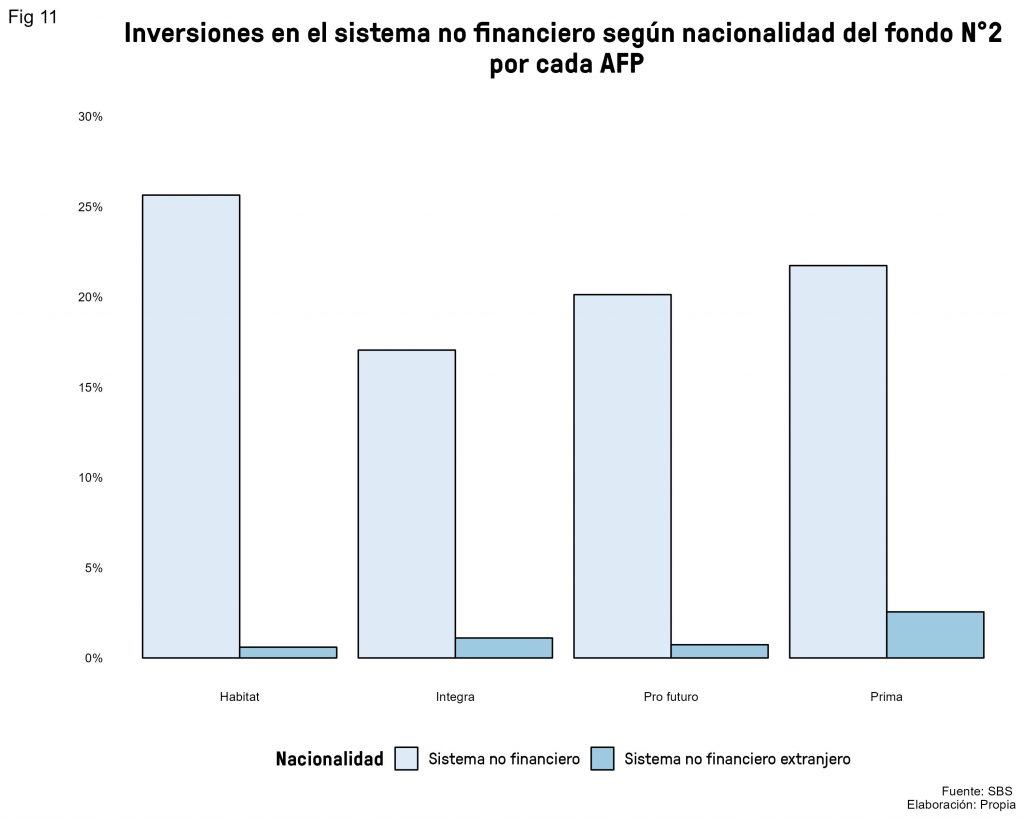

El fondo “tipo 2” de las 4 empresas que administran fondos de pensiones en el Perú diversifica sus inversiones en el mercado nacional y extranjero (Gráfico 10). Además, concentran alrededor del 20% de sus activos en diferentes empresas del sector no financiero nacional como ALICORP, CEMENTOS PACASMAYO, MINERA BUENAVENTURA, ENEL, ENTRE OTROS (Gráfico 11).

Estrategia empírica y conclusiones

Cornejo et.al. (2021) encontraron evidencia empírica acerca del impacto que tiene la presencia de inversionistas institucionales en el rendimiento operativo y el nivel de endeudamiento de las empresas en las cuales participan.

Este estudio se realizó en una muestra de 40 empresas, no financieras, representativas del Mercado Integrado Latinoamericano (MILA) durante los años 2010 a 2019. Dentro del MILA encontramos 4 países: México, Colombia, Perú y Chile.

Se utilizaron datos de panel con efectos aleatorios para determinar el impacto en el rendimiento operativo de la presencia de al menos un inversionista institucional con más del 5% de posesión de acciones en la estructura de la empresa. Se encontró que, dentro de esta muestra, existe un impacto positivo en el rendimiento operativo y en el endeudamiento.

Por otro lado, usando la misma metodología se encontró un impacto positivo en el endeudamiento de las empresas con la presencia de al menos un inversionista institucional con más de 5% de posesión de las acciones de la empresa.

Cornejo et. Al. (2021) afirman que los inversionistas institucionales mantienen un rol importante en el desarrollo de la empresa, y dependerá de su activismo para influenciar en sus resultados brindando transparencia, confianza y condiciones adecuadas para promover la inversión en estas empresas y su crecimiento.

En este sentido, si bien cada mercado tiene características particulares en cuanto al tamaño, estructura de propiedad, regulación, entre otros, se encontró evidencia que refuerza las conclusiones de otros estudios realizados en diferentes muestras y contextos a favor del impacto positivo en las empresas por parte de los inversionistas institucionales.

Referencias

- Arcudia Hernández, C. E. (2012). El activismo de los inversionistas institucionales en el gobierno de las grandes sociedades. Contaduría y administración, 57(4), 35-54.

- Butt, S. A., & Hasan, A. (2009). Impact of ownership structure and corporate governance on capital structure of Pakistani listed companies. International Journal of Business & Management, 4(2).

- Campos Espinoza, Ricardo Alex, de la Fuente Mella, Hanns Aníbal, Palavecinos, Berta Silva, & Diaz Riffo, Paola Andrea. (2014). Revelación de información en las empresas bursátiles chilenas: el efecto de la propiedad de los inversionistas institucionales y el nivel de endeudamiento. Estudios Gerenciales, 30(131), 190-199. Retrieved May 17, 2023.

- Chan-Lau, Jorge (2005). Pension funds and emerging markets. En: Financial Markets, Institutions & Instruments, Vol. 14, No. 3, p. 107-134.

- Cornejo Cespedes, F. J., Martinez Rivera, H. M., Perales Cisneros, E. R., & Refulio Andrade, L. E. (2021). Impacto financiero por la presencia de inversionistas institucionales en las empresas que cotizan en el mercado integrado latinoamericano – MILA.

- Gillan, S., & Starks, L. T. (1998). A survey of shareholder activism: Motivation and empirical evidence. Disponible en SSRN 663523.

- Gillan, S., & Starks, L. T. (2003). Corporate governance, corporate ownership, and the role of institutional investors: A global perspective. Journal of applied Finance,13(2).

- Bebchuk, L., Kraakman, R. & Triantis, G. (1999). Stock Pyramids, Cross-Ownership and Dual Class Equity: The Mechanisms and Agency Costs of Separating Control From Cash-Flow Rights.

- Hope, O.-K., Kang, T., Thomas, W., & Yoo, Y. (2008). Culture and Auditor Choice. Journal of Accountancy and Public Policy, 27, 357-373.

- Jensen, M. C., & Meckling, W. H. (1976). Theory of the firm: Managerial behavior, agency costs and ownership structure. Journal of financial economics, 3(4), 305-360.

- Kanagaretnam, K., Lobo, G. J., & Whalen, D. J. (2007). Does good corporate governance reduce information asymmetry around quarterly earnings announcements? Journal of Accounting and Public Policy, 26(4), 497–522

- La Porta, R., Lopez‐de‐Silanes, F., & Shleifer, A. (1999). Corporate ownershiparound the world. The journal of finance, 54(2), 471-517.

- Mizruchi, M. S. (2004). Berle and Means revisited: The governance and power of large US corporations. Theory and society, 33(5), 579-617.

- Niggemann, T., & Rocholl, J. (2010). Pension funding and capital market development. Unpublished Working Paper.

- Pino, A., Uribe, J. M., & Jiménez, D. M. (2017). Relevancia de los inversionistas institucionales en el mercado accionario colombiano. Semestre Económico, 20(44), 45-65.

- Shleifer, A., & Vishny, R. (1997). A survey of corporate governance. The journal of finance, 52(1), 737-783.

- Villalonga, B. y Amit, R. (2006). ¿Cómo afectan la propiedad, el control y la gestión familiares al valor de la empresa? Revista de economía financiera, 80 (2), 385-417.

Si tuviéramos que representarlo por un símbolo para recordarlo, seria un triangulo donde cada arista es representada por cada componente (administración de inventarios, administración de cuentas por cobrar y administración de cuentas por pagar), en el cual uno alimenta lo otro en un flujo constante e infinito, si se logra gestionar adecuadamente.

En resumen, si se analiza a nivel macro los beneficios son mayores, la participación de los inversionistas institucionales en un mercado, hace que esta tenga mayor cantidad y calidad de información, volviéndose más transparente, en consecuencia, atractivo para cualquier inversionista, lo que atrae mayor interés de capitales extranjeros.

Se cree que los inversionistas institucionales impactan positivamente sobre el rendimiento de las empresas, ya que aportan con su conocimiento, experiencia, supervisan las decisiones de la administración y buscan promover las buenas prácticas de gobierno corporativo para asegurar la transparencia y la confiabilidad de la información.

En el artículo se evidencia de manera correcta y precisa la empírica relación positiva que existe entre los inversionistas institucionales y el rendimiento de las empresas. Sin embargo, ¿en todos los contextos se cumple esta relación positiva? La respuesta es no. Los casos más comunes de una relación negativa entre ambas partes se dan cuando las estrategias de inversión no están alineadas a la visión del negocio o cuando existen presiones por resultados a corto plazo o cambios drásticos en la estructura de costos para mejorar la rentabilidad de corto plazo.

En conclusión, para que los inversionistas institucionales generen un impacto positivo en las empresas, las estrategias entre ambos (inversionistas y negocio) deben estar alineadas y tener una visión conjunta de largo plazo.

Uno de los factores que me parecieron más útiles de formar parte de la comunidad ESAN es el acceso a información relevante al entorno nacional. Este artículo, que detalla la función y efecto de los inversionistas institucionales es exactamente esto. Se exploran tanto las idiosincrasias del mercado peruano, como también las particularidades de las AFPs. Se explica como los inversionistas institucionales tienen un efecto sobre la liquidez, la asimetría de la información y los problemas de agencia en el país. Finalmente, se sustentan las afirmaciones con ‘papers’ financieros. En resumen, este artículo es una buena muestra del valor agregado que proporciona la institución.

Dicho esto, creo que hubiera sido interesante ampliar el articulo para incluir no solo los efectos positivos de los inversionistas institucionales en el país sino también la criticas que han recibido, y las respuestas a ellas.

“El artículo analiza un tema clave en finanzas corporativas: la influencia de los inversionistas institucionales sobre el desempeño de las compañías. Con un sólido marco teórico sobre gobierno corporativo, el autor contextualiza bien la realidad de propiedad concentrada en Perú y otros mercados emergentes.

Los gráficos sobre las AFP ilustran su creciente protagonismo como actores institucionales locales. Si bien la evidencia empírica citada es limitada, refuerza la hipótesis sobre los efectos positivos de su participación en términos de rendimiento operativo y apalancamiento.

Sería interesante explorar con más profundidad indicadores financieros y la metodología del estudio mencionado. Además, contrastar la situación versus otros mercados emergentes. Pese a esto, el artículo aporta luces sobre un actor relevante para impulsar mejores prácticas de gobierno corporativo en la región.”

De esta manera incorporo una opinión crítica que destaca los puntos fuertes del artículo pero también menciona aspectos de potencial mejora. Espero que este comentario le pueda servir como ejemplo para publicar en LinkedIn y generar conversación en torno al tema.

#Finanzas #Inversiones #Rendimiento #Empresas #Perú #AFP

“El artículo analiza un tema clave en finanzas corporativas: la influencia de los inversionistas institucionales sobre el desempeño de las compañías. Con un sólido marco teórico sobre gobierno corporativo, el autor contextualiza bien la realidad de propiedad concentrada en Perú y otros mercados emergentes.

Los gráficos sobre las AFP ilustran su creciente protagonismo como actores institucionales locales. Si bien la evidencia empírica citada es limitada, refuerza la hipótesis sobre los efectos positivos de su participación en términos de rendimiento operativo y apalancamiento.

Sería interesante explorar con más profundidad indicadores financieros y la metodología del estudio mencionado. Además, contrastar la situación versus otros mercados emergentes. Pese a esto, el artículo aporta luces sobre un actor relevante para impulsar mejores prácticas de gobierno corporativo en la región.”

De esta manera incorporo una opinión crítica que destaca los puntos fuertes del artículo pero también menciona aspectos de potencial mejora. Espero que este comentario le pueda servir como ejemplo para publicar en LinkedIn y generar conversación en torno al tema.

#Finanzas #Inversiones #Rendimiento #Empresas #Perú #AFP

El artículo analiza un tema clave en finanzas corporativas: la influencia de los inversionistas institucionales sobre el desempeño de las compañías. Con un sólido marco teórico sobre gobierno corporativo, el autor contextualiza bien la realidad de propiedad concentrada en Perú y otros mercados emergentes.

Los gráficos sobre las AFP ilustran su creciente protagonismo como actores institucionales locales. Si bien la evidencia empírica citada es limitada, refuerza la hipótesis sobre los efectos positivos de su participación en términos de rendimiento operativo y apalancamiento.

Sería interesante explorar con más profundidad indicadores financieros y la metodología del estudio mencionado. Además, contrastar la situación versus otros mercados emergentes. Pese a esto, el artículo aporta luces sobre un actor relevante para impulsar mejores prácticas de gobierno corporativo en la región.”

#Finanzas #Inversiones #Rendimiento #Empresas #Perú #AFP

El artículo expone, en primer lugar, los distintos las relaciones y situaciones problemáticas que pueden surgir en las relaciones entre los accionistas, gerentes y otros actores a nivel societario que tienen un gran impacto en la concentración de poder, liquidez, generación de valor y operaciones de las empresas. En segundo lugar, menciona como la presencia de inversionistas institucionales (por ejemplo, AFP) dentro de la estructura societaria de las empresas representan un impacto positivo ya que tienen un rol importante en la gestión operacional, liquidez a través de influir en que las decisiones organizacionales se encuentren orientadas a la generación de valor y no en beneficio de un grupo especifico de poder. Además, la presencia de estas instituciones tiene un impacto positivo en el endeudamiento de las empresas al permitirles acceder a mejores fuentes de financiamiento y también al monitoreo de las acciones de los agentes (gerentes).

El artículo destaca la importancia de los inversionistas institucionales, como bancos, fondos de pensiones, y compañías de seguros, en los mercados financieros y en las empresas en las que participan. Su presencia en el accionariado y el directorio contribuye a un mejor gobierno corporativo y mayor transparencia, reduciendo conflictos de agencia en empresas con alta concentración de propiedad. En términos de rendimiento operativo, se ha encontrado evidencia de que la presencia de inversionistas institucionales tiene un impacto positivo en el rendimiento de las empresas. Además, su presencia también puede influir en el nivel de endeudamiento de las empresas.En el caso del Sistema Privado de Pensiones (SPP) en Perú, las Administradoras de Fondos de Pensiones (AFP) desempeñan un papel fundamental. A pesar de la disminución en el volumen de cartera administrada debido a eventos externos como la pandemia, las AFP diversifican sus inversiones en el mercado nacional y extranjero. el texto resalta la importancia del activismo de los inversionistas institucionales para influenciar positivamente en las empresas

En este articulo menciona que somos una economía emergente y una de las características más resaltantes, es presentar una alta concentración de la propiedad en las empresas, dicha concentración puede limitar el crecimiento a largo plazo de estas, esto debido a los conflictos de agencia (principal – agente) o conflictos de intereses (entre los accionistas mayoritarios y minoritarios), que se generan en las organizaciones.

En este sentido, este articulo busca explicar como la presencia de inversionistas institucionales en el accionariado de las empresas tiene efectos positivos en las empresas. El objetivo del inversionista institucional es ofrecer rentabilidad a sus clientes, los cuales se ven beneficiados, con un mejor rendimiento operativo y nivel de endeudamiento, puesto que posee un conocimiento más especializado de los mercados financieros.

En este articulo menciona que somos una economía emergente y una de las características más resaltantes, es presentar una alta concentración de la propiedad en las empresas, dicha concentración puede limitar el crecimiento a largo plazo de estas, esto debido a los conflictos de agencia (principal – agente) o conflictos de intereses (entre los accionistas mayoritarios y minoritarios), que se generan en las organizaciones.

En este sentido, este articulo busca explicar como la presencia de inversionistas institucionales en el accionariado de las empresas tiene efectos positivos en las empresas. El objetivo del inversionista institucional es ofrecer rentabilidad a sus clientes, los cuales se ven beneficiados, con un mejor rendimiento operativo y nivel de endeudamiento, puesto que posee un conocimiento más especializado de los mercados financieros.

El articulo muestra los problemas que tenemos al ser una economía emergente y por ende, ´las empresas presentan una alta concentración de la propiedad, la cual causa limitaciones en el crecimiento a largo plazo de estas. Asimismo, los conflictos de agencia (principal-agente) y conflictos de interés entre los accionistas mayoritarios y minoritarios, que se generan en las organizaciones.

En este sentido, este articulo busca explicar como la presencia de inversionistas institucionales tienen efectos positivos en el rendimiento operativo y a nivel de endeudamiento, esto debido a que los inversionistas instituciones, poseen mayor información y conocimiento en el mercado financiero y podrán reducir los costos de intermediación.

El artículo profundiza en la influencia crucial de los inversionistas institucionales en el rendimiento y la gestión de las empresas. Estos actores financieros, que incluyen bancos, fondos de pensiones y aseguradoras, desempeñan un papel fundamental en la configuración del panorama empresarial. La investigación aborda la problemática asociada a la concentración de la propiedad en empresas peruanas y explora cómo la presencia de inversionistas institucionales puede ser la clave para mitigar conflictos de agencia y mejorar el gobierno corporativo. A través de un análisis empírico, se examina cómo estas instituciones afectan el rendimiento operativo y el endeudamiento de las empresas, proporcionando una visión valiosa sobre su contribución al desarrollo económico. Este artículo se sumerge en la dinámica única del mercado peruano, destacando el papel estratégico de los inversionistas institucionales en la creación de valor empresarial. Se procederá hacer un análisis entre el artículo con los aspectos financieros y control de la gestión.

En primer lugar, presentamos la relación con Rendimiento Financiero y Valor Creado tales como:

Importancia de Inversionistas Institucionales:

El artículo resalta la importancia de los inversionistas institucionales en el gobierno corporativo y transparencia de las empresas. Su participación se vincula con la búsqueda de un mejor rendimiento y maximización de valor para los propietarios.

Rol de Monitoreo y Buen Gobierno Corporativo:

Los inversionistas institucionales cumplen un rol crucial en el monitoreo de las decisiones de las empresas. Esto no solo reduce los costos de agencia, sino que también mejora el nivel de endeudamiento de las empresas, contribuyendo así a un mejor rendimiento financiero.

Influencia en el Mercado y Liquidez:

La participación de inversionistas institucionales incrementa la liquidez del mercado, reduce la volatilidad y aumenta la información de precios de las acciones. Este entorno más eficiente beneficia a las empresas al proporcionarles un acceso más fácil a recursos financieros.

Inversiones y Estrategias de las AFP:

Se presenta la estrategia de diversificación de las AFP, mostrando cómo distribuyen sus inversiones en diferentes tipos de fondos y empresas. Esto sugiere que la presencia de inversionistas institucionales, como las AFP, puede contribuir a una gestión financiera más eficiente y estratégica.

Relación con un Sistema de Control de Gestión:

Reducción de Costos de Agencia:

Se destaca que la presencia de inversionistas institucionales reduce los costos de agencia. Esto implica que estos inversores desempeñan un papel crucial en el sistema de control de gestión al supervisar y cuestionar decisiones que no buscan maximizar la contribución de la empresa.

Influencia en las Decisiones de Accionistas Mayoritarios:

La capacidad de los inversionistas institucionales para cuestionar las decisiones de accionistas mayoritarios que no buscan maximizar la contribución empresarial sugiere un sistema de control efectivo. Esto ayuda a alinear los intereses y a prevenir conflictos que podrían afectar el rendimiento financiero.

Generación de Credibilidad a través de Información:

La relación entre inversionistas institucionales y la mayor revelación de información por parte de las empresas contribuye a reducir asimetrías de información. Esto no solo genera credibilidad, sino que también facilita el monitoreo, otro componente esencial de un sistema de control de gestión.

Los inversionistas institucionales fortalecen el rendimiento financiero y el valor creado por las empresas al fomentar un mejor gobierno corporativo y transparencia en su gestión. Su participación en el accionariado y el directorio mitiga conflictos de agencia, promoviendo una toma de decisiones más eficiente y orientada al largo plazo. Además, su activismo contribuye a una mayor liquidez y eficiencia del mercado al reducir asimetrías de información. En este contexto, los inversionistas institucionales refuerzan el sistema de control de gestión al proporcionar una supervisión más rigurosa sobre las operaciones empresariales, generando así un entorno más sólido y competitivo para las empresas.

El articulo explica sobre los inversionistas institucionales, su participación en los mercados financieros, y en el accionariado y el directorio de las empresas, cuyas funciones orientan un mejor gobierno corporativo, y entre otros beneficios, contribuyen a maximizar valor de la empresa para los propietarios. Asimismo, menciona que, las empresas peruanas que cotizan en la Bolsa de Valores presentan una estructura de propiedad concentrada lo cual podría generar conflictos de agencia, es así que mediante representaciones gráficas de estructura accionaria cita a Alicorp, Pacasmayo, Buenaventura y Ferreycorp. Por otro lado, busca determinar si estos inversionistas tienen algún efecto en su rendimiento operativo y su nivel de endeudamiento en el accionariado de las empresas, dado que existen los problemas de agencia, esto se divide en problema de agencia tipo I – Agente y Problema de agencia tipo II- Accionistas mayoritarios y minoritarios, bajo esos escenarios mencionan que la función de los inversionistas institucionales pueden ejercer una influencia directa en las actividades de dirección a través de su propiedad, además, señala su rol en liquidez (aumento), mercados eficientes (simetría de información, relacionado a la transparencia y confianza) y monitoreo (gobierno corporativo).

Adicionalmente, expone sobre la situación el Sistema Privado de Pensiones en Perú en el contexto de la covid-19, los tipos de fondo clasificados según el nivel de riesgo de sus aportantes, es así que tipo 0 (menor riesgo), tipo 3 (mayor riesgo) y el tipo 2 correspondiente a inversiones de las AFPs que diversifica sus inversiones en mercado nacional y extranjero, además concentran alrededor del 20% de sus activos en diferentes empresas del sector no financiero nacional.

Finalmente, concluye que, la participación de los inversionistas institucionales genera impacto positivo en el rendimiento operativo y en el endeudamiento en la empresa.

Este texto no habla del impacto que tienen los inversionistas institucionales en el rendimiento de la empresa

En el Perú gran parte de las empresas mas grandes y representativas se encuentran conformados por estas instituciones(AFP ,Fondos Mutuos,Grupo Romero,etc)

Nos habla de los tipos de problemas

Problema 1-Principal y agente

En este caso se tiene el conflicto de intereses ,debido a que el “Principal y el Agente”,en este se puede observar que el agente busca beneficios personales antes de sobreponer los intereses del principalmente caso no se da comúnmente entre empresas familiares.

Problema 2-Mayoritario y Minoritarrio

En este caso el accionista mayoritario ejerce su influencia para orillar a los demás a realizar acciones que beneficien sus intereses por sobre el de ellos,ya que estos tienen mas poder de decision e influencia.

Estas instituciones son de apoyo a la empresa ya que generan liquidez al invertir en ellas.Ademas ,esta liquidez viene relacionado a la reduccion de asimetría de informacion en mercados emergentes .Por ultimo, estos ejecutan un monitoreo que vela por las maximizacion del valor de la empresa.

Este texto nos habla del impacto que tienen los inversionistas institucionales en el rendimiento de la empresa

En el Perú gran parte de las empresas mas grandes y representativas se encuentran conformados por estas instituciones(AFP ,Fondos Mutuos,Grupo Romero,etc)

Nos habla de los tipos de problemas

Problema 1-Principal y agente

En este caso se tiene el conflicto de intereses ,debido a que el “Principal y el Agente”,en este se puede observar que el agente busca beneficios personales antes de sobreponer los intereses del principalmente caso no se da comúnmente entre empresas familiares.

Problema 2-Mayoritario y Minoritarrio

En este caso el accionista mayoritario ejerce su influencia para orillar a los demás a realizar acciones que beneficien sus intereses por sobre el de ellos,ya que estos tienen mas poder de decision e influencia.

Estas instituciones son de apoyo a la empresa ya que generan liquidez al invertir en ellas.Ademas ,esta liquidez viene relacionado a la reduccion de asimetría de informacion en mercados emergentes .Por ultimo, estos ejecutan un monitoreo que vela por las maximizacion del valor de la empresa.

El artículo expone que los inversionistas institucionales definitivamente impactan en el rendimiento/rentabilidad de las empresas; es decir una correcta estructura del accionariado de una compañía puede generar evitar los problemas de agencia o conflicto de intereses entre los mismos accionistas, o entre la Alta Dirección y los accionistas. Los inversionistas institucionales pueden impactar positivamente sobre la liquidez de las compañías, la disponibilidad de información de la empresa y del sector, transparencia total de la información, y un mejor monitoreo del sistema de control y gestión. Ahora bien, para poder maximizar la rentabilidad de la compañía a través de la inclusión en el patrimonio de los inversionistas institucionales se proponen las siguientes acciones: a) Cumplimiento de la entrega de dividendos a todos los accionistas, y su inclusión en el presupuesto maestro, b)Los incentivos tienen que estar debidamente declarados dentro de la política de la empresa para su cumplimiento, c) Publicación mensual de los EEFF debidamente auditados (no importa si no cotiza en Bolsa) y d) Analizar Indicadores de Rentabilidad y de Endeudamiento en un Balance Scorecard para corroborar si efectivamente hay una mejora de la rentabilidad con la inclusión de inversionistas institucionales.

El articulo nos revela la problemática de la concentración de la propiedad en las empresas que puede limitar el crecimiento a largo plazo debido a los conflictos de agencia que se puedan gestar en la organización.

Existen 2 tipo de problemas de agencias

Tipo I: Principal – Agente ,en este tipo de empresas no es raro encontrar que integrantes de la familia poseedora de la mayor parte del accionariado desempeñen roles como principales y como agentes al mismo tiempo

Tipo II: Accionista mayoritarios y minoritarios , donde los inversionistas institucionales les resulta fundamental para el gobierno de las empresas. Estos pueden ejercer una influencia directa en las actividades de dirección a través de su propiedad.

Roles de los inversionistas institucionales : Liquidez, Mercados eficientes, Monitoreo

Hechos estilizados del SPP en el Perú , AFP el cual hubo la disminución en el volumen de cartera administrada es explicada en gran parte por eventos externos relacionados con el impacto de la covid-19 en el valor de los activos financieros y la aprobación del gobierno de retiros extraordinarios por parte de los aportantes.

El articulo nos revela la problemática de la concentración de la propiedad en las empresas que puede limitar el crecimiento a largo plazo debido a los conflictos de agencia que se puedan gestar en la organización.

Existen 2 tipo de problemas de agencias

Tipo I: Principal – Agente ,en este tipo de empresas no es raro encontrar que integrantes de la familia poseedora de la mayor parte del accionariado desempeñen roles como principales y como agentes al mismo tiempo

Tipo II: Accionista mayoritarios y minoritarios , donde los inversionistas institucionales les resulta fundamental para el gobierno de las empresas. Estos pueden ejercer una influencia directa en las actividades de dirección a través de su propiedad.

Roles de los inversionistas institucionales : Liquidez, Mercados eficientes, Monitoreo

Hechos estilizados del SPP en el Perú , AFP el cual hubo la disminución en el volumen de cartera administrada es explicada en gran parte por eventos externos relacionados con el impacto de la covid-19 en el valor de los activos financieros y la aprobación del gobierno de retiros extraordinarios por parte de los aportantes.

Finalmente , podemos concluir que los inversionistas institucionales mantienen un rol importante en el desarrollo de la empresa, y dependerá de su activismo para influenciar en sus resultados brindando transparencia, confianza y condiciones adecuadas para promover la inversión en estas empresas y su crecimiento.

El articulo nos revela la problemática de la concentración de la propiedad en las empresas que puede limitar el crecimiento a largo plazo debido a los conflictos de agencia que se puedan gestar en la organización.

Existen 2 tipo de problemas de agencias

Tipo I: Principal – Agente ,en este tipo de empresas no es raro encontrar que integrantes de la familia poseedora de la mayor parte del accionariado desempeñen roles como principales y como agentes al mismo tiempo

Tipo II: Accionista mayoritarios y minoritarios , donde los inversionistas institucionales les resulta fundamental para el gobierno de las empresas. Estos pueden ejercer una influencia directa en las actividades de dirección a través de su propiedad.

Roles de los inversionistas institucionales : Liquidez, Mercados eficientes, Monitoreo.

Hechos estilizados del SPP en el Perú , AFP el cual hubo la disminución en el volumen de cartera administrada es explicada en gran parte por eventos externos relacionados con el impacto de la covid-19 en el valor de los activos financieros y la aprobación del gobierno de retiros extraordinarios por parte de los aportantes.

Finalmente , podemos concluir que los inversionistas institucionales mantienen un rol importante en el desarrollo de la empresa, y dependerá de su activismo para influenciar en sus resultados brindando transparencia, confianza y condiciones adecuadas para promover la inversión en estas empresas y su crecimiento.

El artículo nos muestra la composición de las inversiones institucionales y el rendimiento de las empresas que las componen. Es vital para poder entender el artículo poder conocer el concepto de Inversionistas Institucionales, los cuáles son organizaciones que gestionan grandes volúmenes de activos. Estos inversionistas institucionales representan un gran interés y valor en el mercado de inversiones, ya que promueven un mejor gobierno con mayor transparencia de información y una mejor ejecución de objetivos dirigidos a la rentabilidad de la misma. La finalidad del artículo es poder conocer la problemática existente que afrontan estos inversionistas institucionales. Se dividen en dos tipos de problemátocas, una de ellas es problema Principal – Agente: Esto surge de que en algunos casos el agente vela por los intereses del principal pero juega el mismo rol, por lo que se convierte en una problemática por el conflicto de intereses, cabe el ejemplo de encontrar integrantes familiares con mayor parte de accionariado desempeñando roles como principales y agentes al mismo tiempo. Y el tipo 2 es Accionistas mayoritarios y minoritarios, aquí el principal problema es cuando los mayoritarios ejercen presión y utilizan su influencia mayoritaria con la finalidad de buscar beneficios en sus intereses y no necesariamente son los mismos intereses de los accionistas minoritarios. Por lo tanto al no tener intereses alineados, esto genera conflictos que no suman al flujo de gestión.