¿Existe una relación entre la curva de rendimiento de largo plazo y la tasa de interés hipotecaria en el Perú?

Autor: ESAN Intelligence

*Articulo elaborado con el apoyo de Johnhatan Camones.

Introducción y motivación

El desarrollo de un sistema financiero sólido en el Perú es fundamental para canalizar los recursos económicos hacia las actividades más productivas que generen mayor rentabilidad para los inversionistas. En ese contexto, la falta de un mercado financiero eficiente encarece las colocaciones de los recursos financieros requeridos, incrementando las tasas de interés que se brindan principalmente para el financiamiento de empresas, proyectos de nuevos negocios, créditos comerciales, de consumo e hipotecarios.

Actualmente, el Perú mantiene el grado de inversión de acuerdo con la calificación crediticia otorgada por S&P Global Ratings, la cual esta respaldada por su disciplina fiscal y sólida posición externa neta. El resultado de esta calificación reafirma la solidez de la economía peruana a pesar de la volatilidad del contexto local e internacional.

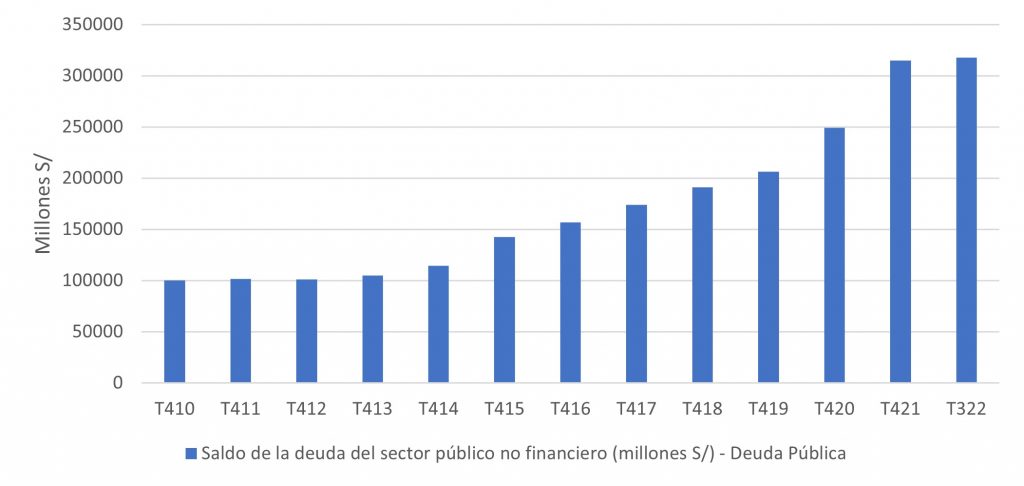

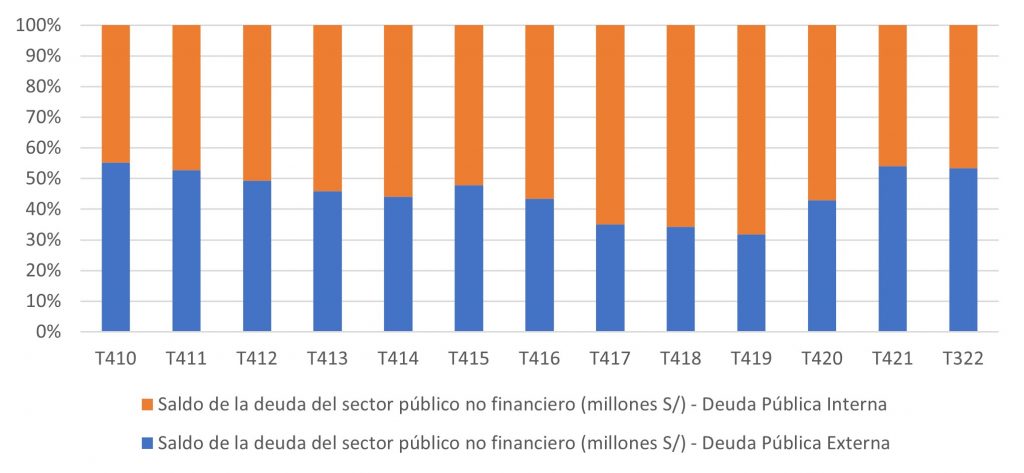

Podemos observar que la deuda pública del sector no financiera se ha triplicado en estos últimos 12 años (Gráfico 1), siendo la deuda pública externa la que ha empezado a tomar protagonismos en los últimos 2 años con más de un 50% de participación (Grafico 2).

Gráfico 1. Evolución de la deuda pública -Perú

Gráfico 2. Participación de la deuda pública interna y externa

La curva de rendimiento o yield curve grafica la relación entre las tasas de interés y sus diferentes plazos, tomando en cuenta un determinado deudor, fecha y moneda específicos. Es así como en mercados más desarrollados que el nuestro se usa como una importante herramienta de referencia financiera.

Su principal función es hacer las veces de un indicador o predictor de los retornos futuros de activos financieros de renta fija como bonos soberanos. De esta manera, se constituye como una referencia de lo que el mercado debería cobrar por los activos financieros y en especial por los de bajo riesgo como son los créditos hipotecarios.

En la literatura se destaca la importancia de la curva de rendimiento como herramienta financiera para el desarrollo del mercado de capitales a través de la información que brindan al mercado acerca de las expectativas de los agentes sobre el futuro de las tasas de interés, la liquidez en el mercado y las preferencias por ciertas emisiones.

También se resalta su valor como predictor de la actividad económica debido a la información que contiene acerca de las expectativas colectivas de los agentes acerca del comportamiento de la actividad económica, las tasas de interés e inflación. Debido a esto su importancia para la toma de decisiones en cuanto a la política monetaria e inversiones.

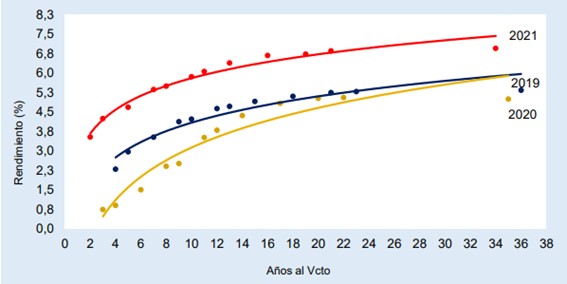

Gráfico 3. Evolución del rendimiento de los bonos soberanos

Fuente: Informe anual de la deuda 2022 – MEF

Por otro lado, la existencia de una curva de rendimiento afecta las decisiones de consumo e inversión, es decir la demanda agregada, que en última instancia tienen un efecto en la inflación y cobra relevancia para el análisis macroeconómico. Además, contribuye al desarrollo de un mercado de capitales doméstico, tanto primario como secundario, debido a que favorece la valorización de instrumentos financieros.

Se ha mencionado que la curva de rendimiento proporciona información acerca de las expectativas de las tasas de interés futuras en el mercado financiero y es de importancia como benchmark para la valuación de los rendimientos de otros activos financieros como las tasas de interés activas utilizadas en los bancos.

Entre estas tasas del mercado financiero encontramos la tasa de prestamos hipotecarios, que vendría a ser la tasa de interés activa que las instituciones financieras cobran por el uso de sus fondos para la compra de una vivienda.

Es así como entre los factores más importantes que determinan el costo de un crédito hipotecario podemos encontrar, por el lado de la oferta: El costo de oportunidad; este vendría a ser los rendimientos de otros activos a plazos similares. También considerar el costo de fondeo para colocar estos recursos; factores de riesgo como el descalce de plazos, el colateral o garantía, la actividad económica y la diversificación de sus activos. Finalmente, algunos factores institucionales como la estructura del merado, regulaciones financieras y estructura de encajes.

Por el lado de la demanda, se puede encontrar algunas variables que influyen en los ingresos de los hogares como los movimientos de la tasa de desempleo, los precios esperados de alquileres, así como los precios de las viviendas.

También encontramos una clasificación desde una perspectiva económica que divide el riesgo al que están expuestas las tasas hipotecarias en dos: El riesgo macroeconómico, que esta reflejado en su mayor parte dentro de la tasa de interés de los bonos de deuda pública y el riesgo microeconómico, que involucra el propio riesgo de la operación.

A medida que los bancos incrementan el plazo de sus captaciones a largo plazo para disminuir el riesgo de descalce de plazos entre captaciones y colocaciones, el riesgo principal al que quedan expuesto las tasas de interés es el riesgo país.

Es así como la relación entre un bono soberanos y un crédito hipotecario se hace explícita a través de la exposición de ambos activos, principalmente, al riesgo país y debido a la similitud de los plazos. Por lo tanto, se observa una estrecha relación entre los rendimientos de los bonos soberanos reflejados en la curva de rendimiento y las tasas de interés activas cobradas por los prestamos hipotecarios. Esta relación puede ser explicada debido a que los bonos soberanos al será activos de bajo riesgo son muy similares en riesgo a las hipotecas debido a que estas mantienen una garantía que disminuye drásticamente el riesgo personal asociado al prestatario.

De esta manera lo que se busca con el uso adecuado de la curva de rendimiento es generar menor incertidumbre, mayor orden, y promover el sinceramiento de las tasas de interés activas hipotecarias ofrecidas en el mercado financiero peruano.

Situación problemática

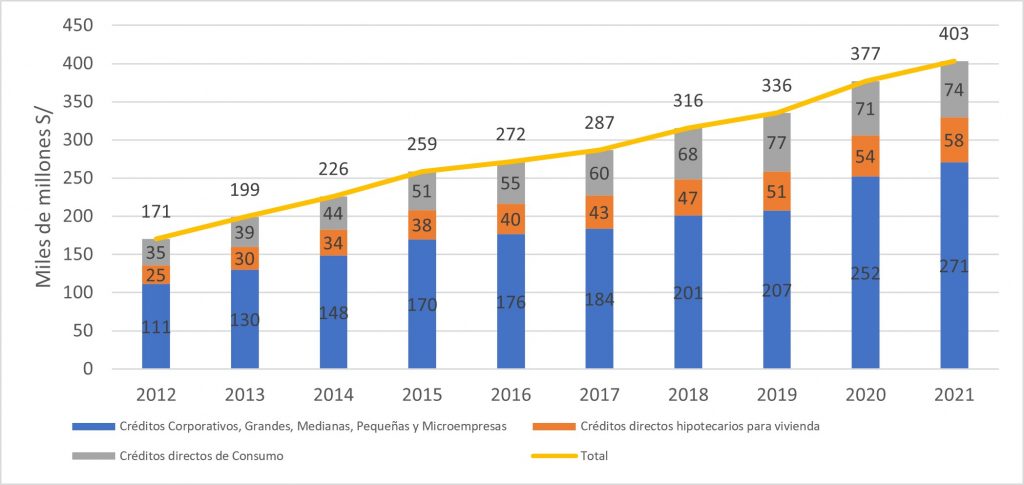

Durante estos últimos 6 años el volumen de crédito en el sistema bancario ha experimentado un crecimiento anual promedio de 6% anual del 2012 al 2022, pasando de S/ 309 mil millones a S/ 439 mil millones respectivamente. En el caso específico de los crédito hipotecarios, el crecimiento anual promedio en este periodo fue de aproximadamente 12% (Gráfico 4).

Gráfico 4. Evolución de desembolsos del mercado de crédito del Perú

Por otro lado, las características del sector bancario particulares en cada país son importantes para la formación de precios. En esta misma línea de razonamiento Céspedes y Orrego (2014) mencionan que el sector bancario peruano tiene las características de un mercado de competencia monopólica. Sin embargo, el aumento del número de bancos en los últimos años trajo consigo un ligero aumento de la competencia.

Al respecto Huaytalla (2019), afirma que, debido a la limitada competencia existente en el sistema bancario, este tiene las características para definirlo como un oligopolio. Lo cual explicaría el por qué del margen de intermediación financiera tan alto. Debido a estas razones ninguna de las entidades que componen el sistema financiero tiene incentivos a realizar cambios con el fin de reducir el spread de las tasas de interés de las operaciones bancarias activas y pasivas.

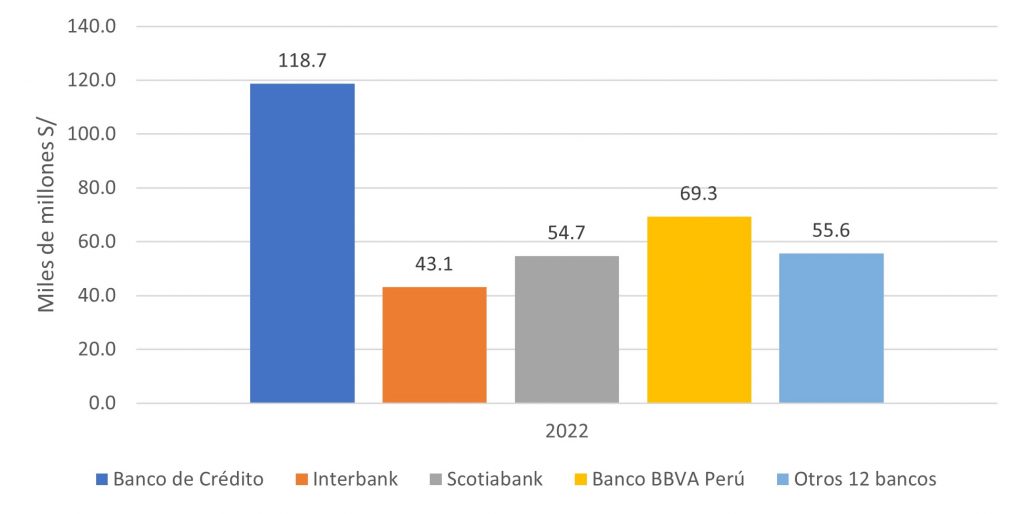

Podemos observar que la concentración del crédito en el Perú al 2022 se encuentra alrededor de 4 de los principales bancos, ocupando un 84% del total de los créditos (Gráfico 5).

Gráfico 5. Créditos de los principales bancos del sistema financiero – Perú

Es importante precisar que, según la ley bancaria vigente del Perú, Congreso de La República (1996) Ley N° 26702 “Ley General del Sistema Financiero y del Sistema de seguro y orgánica de la superintendencia de Banca y Seguros” en el artículo 9°, indica que las tasas de interés son determinadas por las instituciones financieras de acuerdo con sus propios criterios de incertidumbre o riesgo de mercado y a la competencia con otras instituciones financieras.

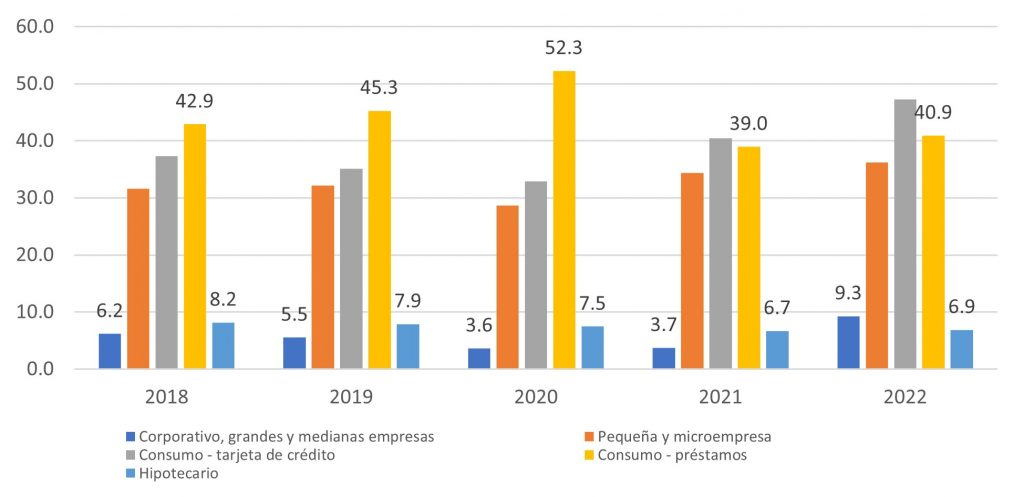

Gráfico 6. Evolución de las tasas de interés activa promedio de créditos por modalidad – Perú

Cano, Correa, & Ruiz (2010) mencionan que “la información que brinda la curva de rendimiento sobre el mercado de bonos soberanos contiene las expectativas de hacia dónde se moverá el mercado en el futuro. Es por esta razón que dicha información permite la toma mejores decisiones financieras”.

Pereda (2009) en su estudio “Estimación de la curva de rendimiento para el Perú y sus usos para el análisis monetario”, resalta la importancia de la curva de rendimiento para el desarrollo del mercado de capitales, análisis de políticas monetarias en un esquema actual por metas por inflación y la estimación de las expectativas de las tasas de interés futuras.

Galindo & Hofstetter (2008) en su estudio sobre las tasas de interés hipotecario y el riesgo país para el mercado colombiano, indica que “desde una perspectiva macroeconómica, el principal riesgo al que está expuesto las tasas de interés de los créditos hipotecarios es el rendimiento de los bonos soberanos de deuda pública y desde una perspectiva microeconómica este afecto principalmente al riesgo del descalce en el fondeo”.

Con los conceptos presentados, la relación entre la curva de rendimiento peruana y las tasas de créditos hipotecarios en el Perú queda en evidencia por sus características similares. El uso de la curva de rendimiento podría ayudar a generar un mercado financiero más eficiente y competitivo que permita un mayor desarrollo económico.

Hallazgos y conclusiones

En cuanto a la relación entre la curva de rendimiento de los bonos peruanos y la tasa de interés hipotecaria activa, cobrada por los bancos. Jáuregui et al. (2021) encontraron una relación significativa entre estas variables.

Como principal herramienta se usó la prueba de causalidad en el sentido de Granger para determinar esta causalidad estadística. Lo que busca esta prueba es determinar si la información contenida en la variable independiente contribuye en la predicción de la variable dependiente.

En este sentido, los investigadores contribuyen al conocimiento de la relación entre estas dos variables mediante evidencia estadística que respalda la importancia del uso de la curva de rendimiento para la formación de tasas de interés hipotecarias más eficientes en el sistema financiero

Referencias

- Cano, C., Correa, R., & Ruiz, L. (2010). La curva de rendimientos y la toma de decisiones financieras. Moneda, 30-34.

- Céspedes, N. y F. Orrego. (2014). Competencia de intermediarios financieros en Perú. Documento de trabajo 2014-10. Banco Central de Reserva del Perú. Recuperado de https://www.bcrp.gob.pe/docs/Publicaciones/Documentos-deTrabajo/2014/documento-de-trabajo-10-2014.pdf

- Galindo, A., & Hofstetter, M. (2008). Mortgage interest rates, country risk and maturity matching in Colombia. Documento CEDE, (2008-02).

- Huaytalla, J. (2019). “RELACION ENTRE LOS MÁRGENES DE TASAS DE INTERÉS Y LA CONCENTRACIÓN BANCARIA EN EL PERÚ: 2012-2017”.

- Jáuregui, J., Orihuela, L. & Miranda, A. Estudio del efecto del uso de la curva de rendimiento de largo plazo en la tasa de interés hipotecaria en el Perú.

- Pereda, J. (2009). Estimación de la curva de rendimiento para el Perú y su uso para el análisis monetario. Monetaria, 413.

El artículo de ESAN Intelligence arroja luz sobre la relación entre la curva de rendimiento de largo plazo y las tasas de interés hipotecarias en el Perú. Una economía saludable depende de un sistema financiero sólido que pueda asignar recursos de manera eficiente y rentable.

El artículo se centra en la importancia de la curva de rendimiento como una herramienta esencial en los mercados financieros. Muestra cómo esta curva no solo predice los retornos futuros de los bonos soberanos, sino que también influye en las tasas de interés hipotecarias.

El análisis respaldado por datos actuales muestra una relación significativa entre la curva de rendimiento de los bonos peruanos y las tasas de interés hipotecarias. Esto destaca la importancia de utilizar la curva de rendimiento para fomentar tasas de interés hipotecarias más eficientes y competitivas en el mercado financiero peruano.

El artículo nos recuerda que una economía sólida se construye sobre una base financiera eficiente.

#Finanzas #Economía #CurvaDeRendimiento #Hipotecas #Perú #TasasDeInterés