¿Por qué es importante la gestión eficiente del capital de trabajo?

Autor: ESAN Intelligence

*Articulo elaborado con el apoyo de Johnatan Camones.

Introducción y motivación

El capital de trabajo es el efectivo mínimo que necesitan las empresas para poder realizar sus operaciones con normalidad. Su gestión eficiente permite contar con los recursos necesarios para hacer frente a sus obligaciones de corto plazo y destinar cualquier excedente hacia inversiones que generen rentabilidad (García, Galarza y Altamirano, 2017; Hall, 2002).

Para dimensionar la importancia y algunas características del capital de trabajo haremos una pequeña analogía con nosotros mismos. Las personas y seres vivos en general necesitamos un nivel de oxígeno mínimo para poder desarrollar nuestras actividades con normalidad, es así que la cantidad de oxígeno que necesitamos es gestionada por nosotros al respirar. De necesitar realizar una mayor cantidad de actividades, el cuerpo requerirá de una mayor cantidad de oxígeno para ser capaz de funcionar eficientemente y viceversa.

De la misma forma que las personas necesitan oxígeno, una empresa necesita liquidez para desarrollar sus operaciones con normalidad y este recurso no es estático ya que puede aumentar o disminuir por razones como una ampliación de sus operaciones o el contexto macroeconómico nacional e internacional.

Estos factores externos e internos impactan en el ciclo de operaciones de las empresas y por lo tanto, los gerentes financieros deben tomar decisiones respecto al capital de trabajo al verse modificada la capacidad de pago a sus proveedores, la capacidad de pago de sus clientes y la necesidad de existencias.

En este sentido, presentaremos los componentes del capital de trabajo para dar luces al comportamiento que ha tenido el este en alguna de las principales empresas del sector minero que cotizan en la BVL.

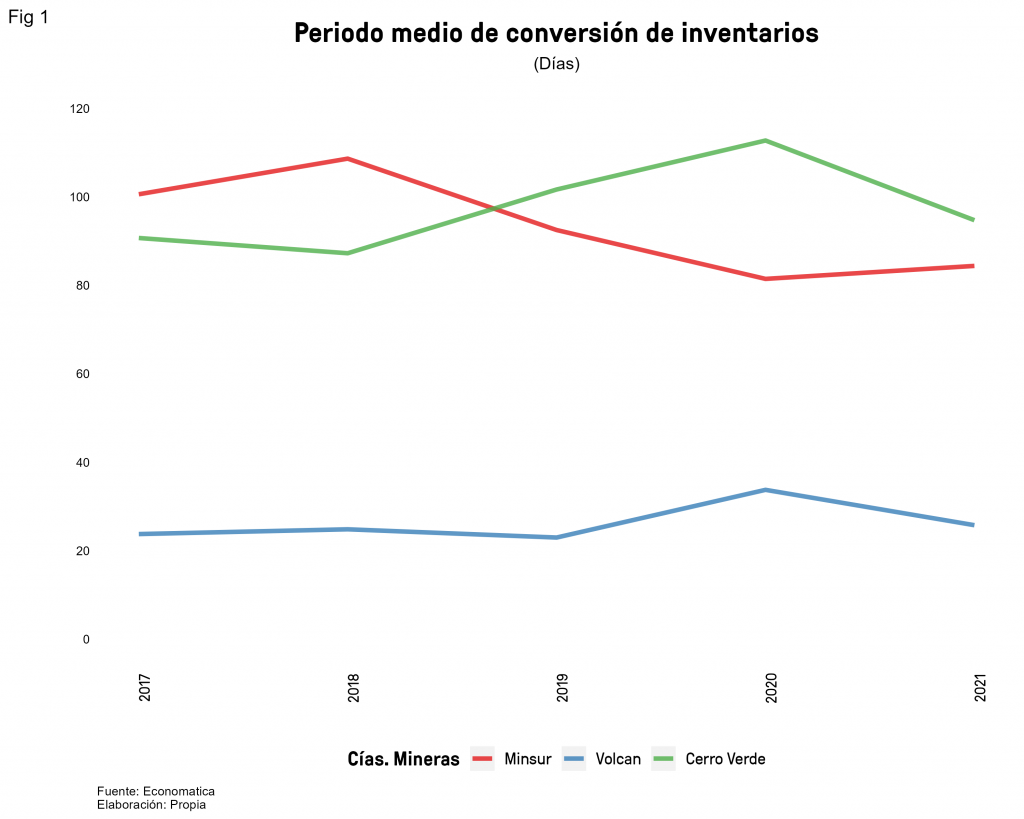

De hecho, el movimiento del capital de trabajo puede ser explicado por la dinámica en sus 3 diferentes componentes. El primero en mencionar será la administración de los inventarios, medido por el periodo de conversión de los inventarios, el cual nos indica que mientras menos días en promedio se requiera para vender los inventarios menos capital de trabajo será requerido. El aumento en 2 de estas 3 empresas (Gráfico 1) podría explicarse por que no se lograron vender los inventarios durante el contexto de pandemia a causa de la desaceleración de los mercados internacionales.

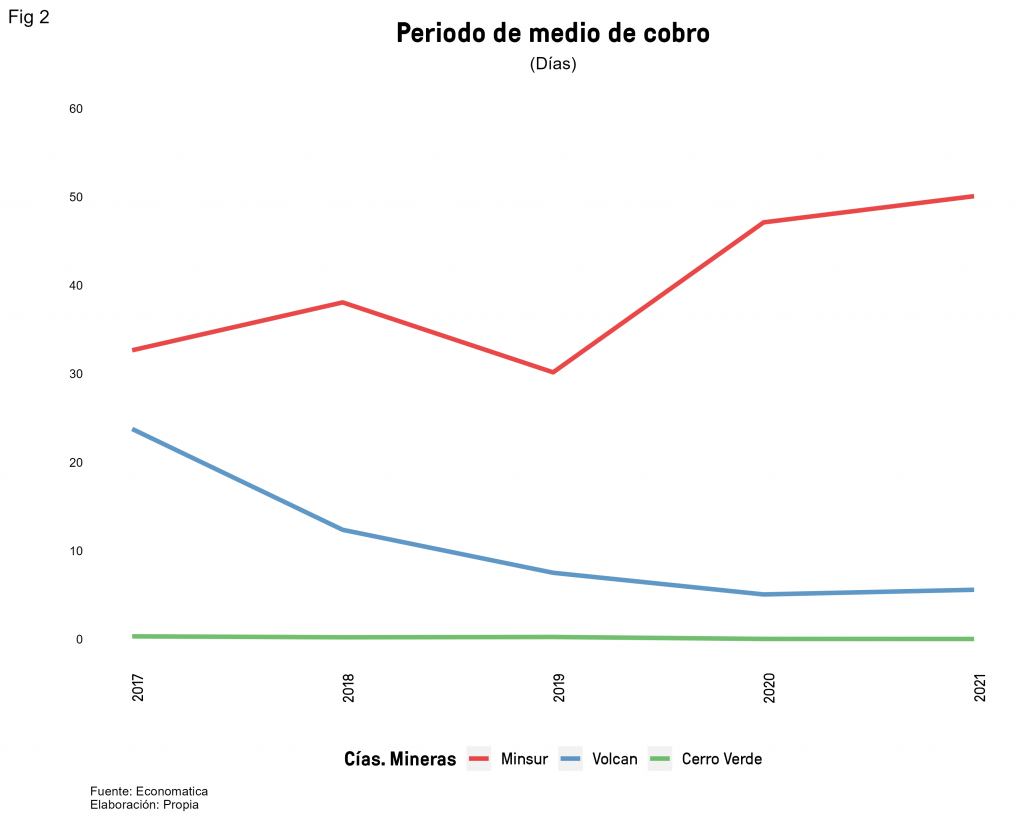

El segundo componente son la administración de las cuentas por cobrar, el cual esta medido por el periodo medio de cobro (Gráfico 2). El otorgamiento de créditos es uno de los factores que puede impulsar en gran medida el crecimiento de las ventas; sin embargo, su administración requiere conocimientos del mercado a profundidad, del comportamiento crediticio de los clientes e implementar los mecanismos necesarios para reducir el riesgo de impago. Mientras menos tiempo en promedio se requiera para cobrar estas deudas se requerirá menor capital de trabajo.

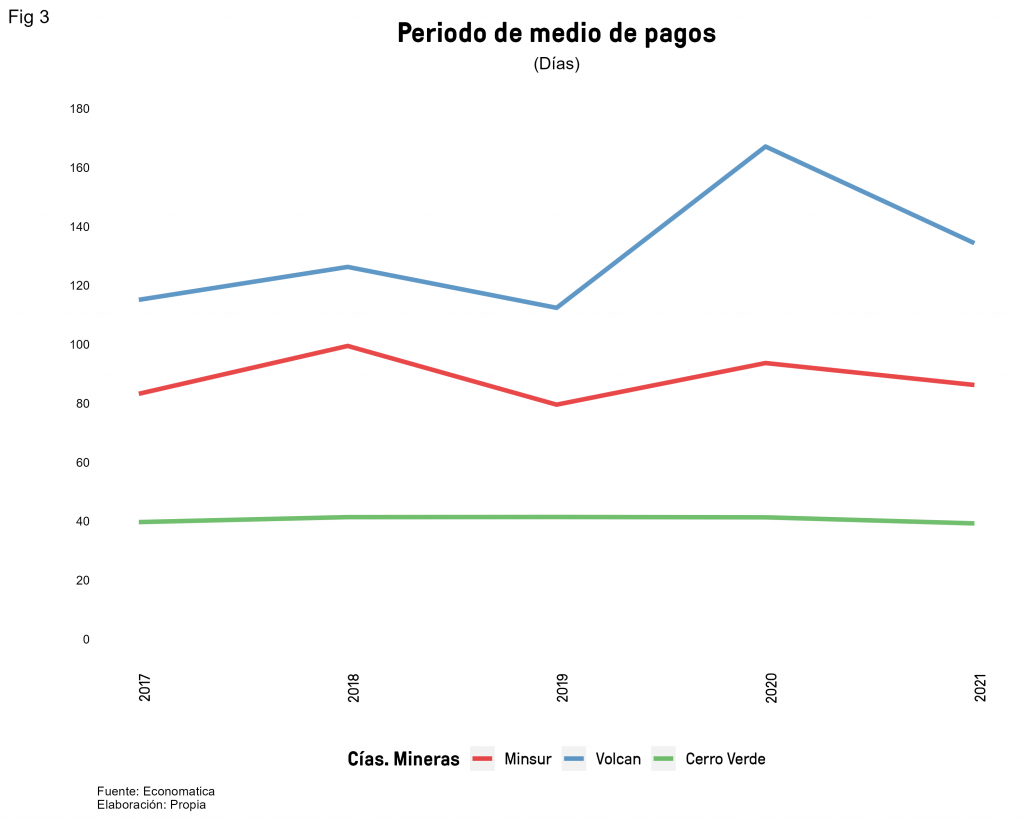

Finalmente, la administración de las cuentas por pagar medido por el periodo medio de pago es el tercer componente del capital de trabajo. Este componente ha aumentado en el 2020 para las empresas del sector minero (Figura 3). Esto no es ninguna sorpresa debido a la pandemia; sin embargo, este componente es crítico debido a que el alargar demasiado el periodo de pago a los proveedores puede tener un efecto negativo en la relación comercial.

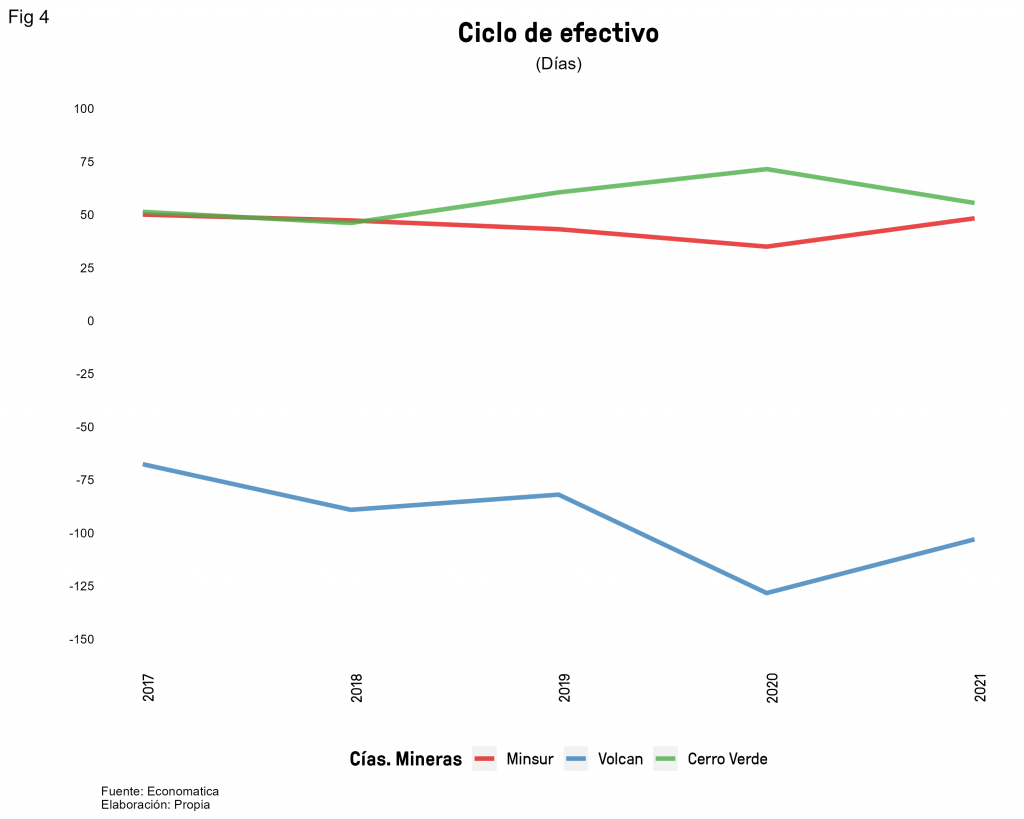

En el caso de las empresas del sector minero observamos que en 2 de las 3 mineras evaluadas existe una reducción del capital de trabajo luego de la pandemia de la COVID – 19 (Gráfico 4).

Ahora mostraremos el comportamiento del capital de trabajo y sus variables subyacentes, enfocados a algunas de las principales empresas del sector manufactura que cotizan en la BVL.

El componente relacionado a la administración de los inventarios se ha reducido en los años de pandemia en dos de estas 4 empresas (Gráfico 5). Esto puede explicarse por la aplicación de estrategias que les han permitido ser capaces de vender más rápido sus inventarios, permitiéndoles aliviar su necesidad de capital de trabajo.

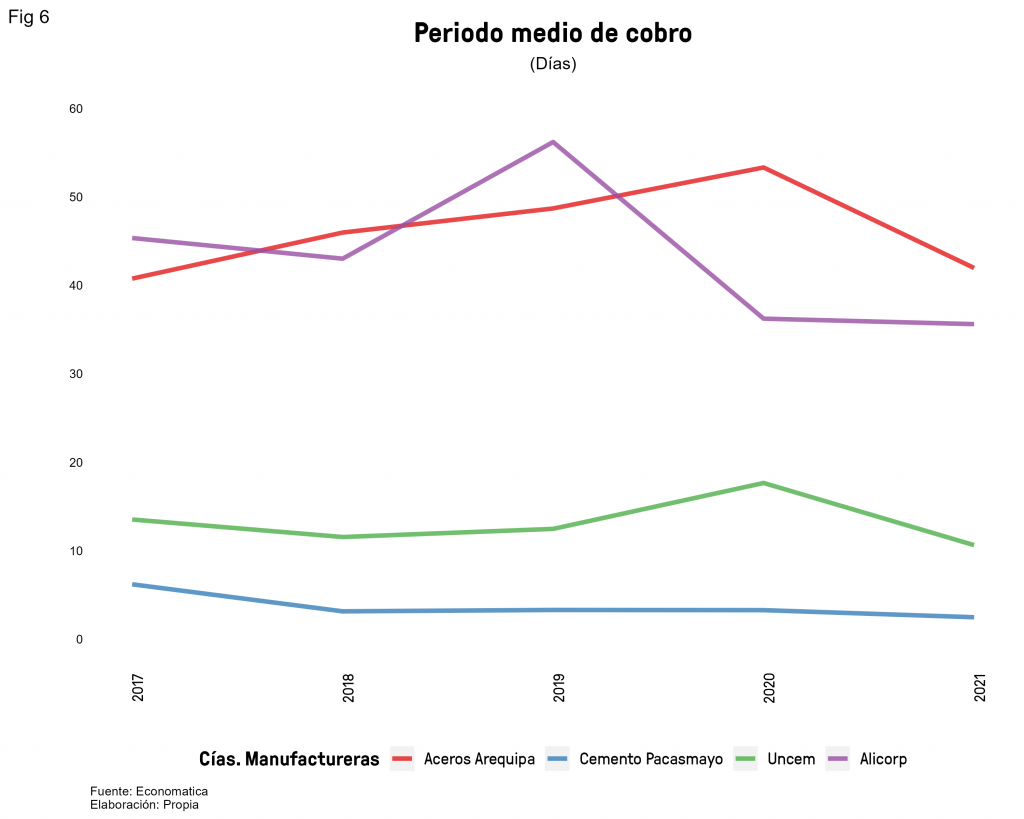

En cuanto a la administración de las cuentas por cobrar, en dos de ellas podemos ver un claro aumento en la duración del periodo medio de cobro de las cuentas por cobrar durante el 2020 (Gráfico 6). Estos resultados no revelan que durante la pandemia aumentaron las ventas al crédito y se asumió cierto riesgo para darle dinamismo a las ventas.

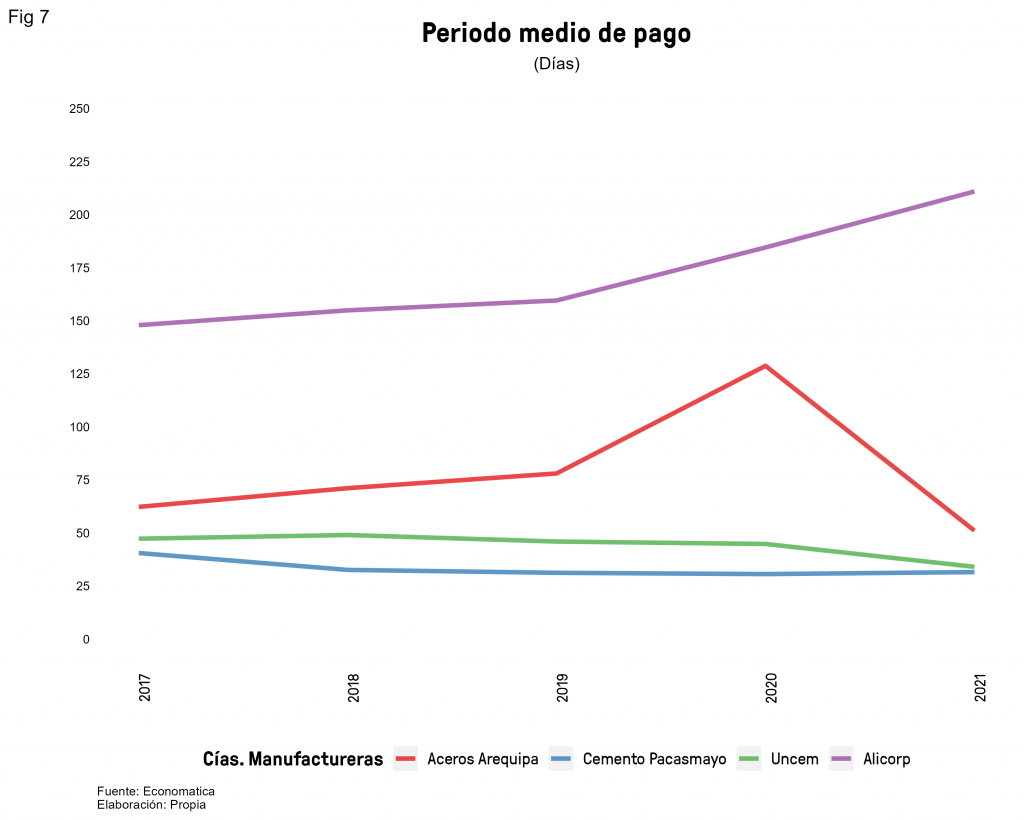

Finalmente, en cuanto a la administración de las cuentas por pagar, observamos que en dos de estas 4 empresas se manifestó un aumento en el número de días promedio que se requieren para pagar a los proveedores (Gráfico 7). Este comportamiento no nos sorprende durante el 2020 debido a que un gran numero de empresas lograron negociar con sus proveedores para dilatar el periodo de sus pagos. Es importante cuidar las relaciones comerciales con los proveedores y no alargar demasiado este componente aunque nos ayude a reducir la necesidad de efectivo inmediato en la empresa.

En cuanto al comportamiento del capital de trabajo, medido por ciclo de efectivo, las empresas pertenecientes al sector manufactura tuvieron una dinámica similar a la que encontramos en las empresas del sector minero (Gráfico 8).

En general las 4 empresas del sector manufactura disminuyeron la necesidad de capital de trabajo en el 2020 y ser más eficientes en los meses de mayor incertidumbre.

Es así que el uso eficiente de los recursos disponibles manteniendo un riesgo mínimo permite liberar fondos que antes no disponíamos para su uso en actividades que nos generen un mayor rendimiento.

Situación problemática

Por otro lado, en el Perú y en general las economías emergentes las empresas suelen tener un menor tamaño, su mercado de capitales no es muy líquido, presenta altos niveles de información asimétrica y se desarrollan problemas de agencia debido a la concentración en la estructura de capital.

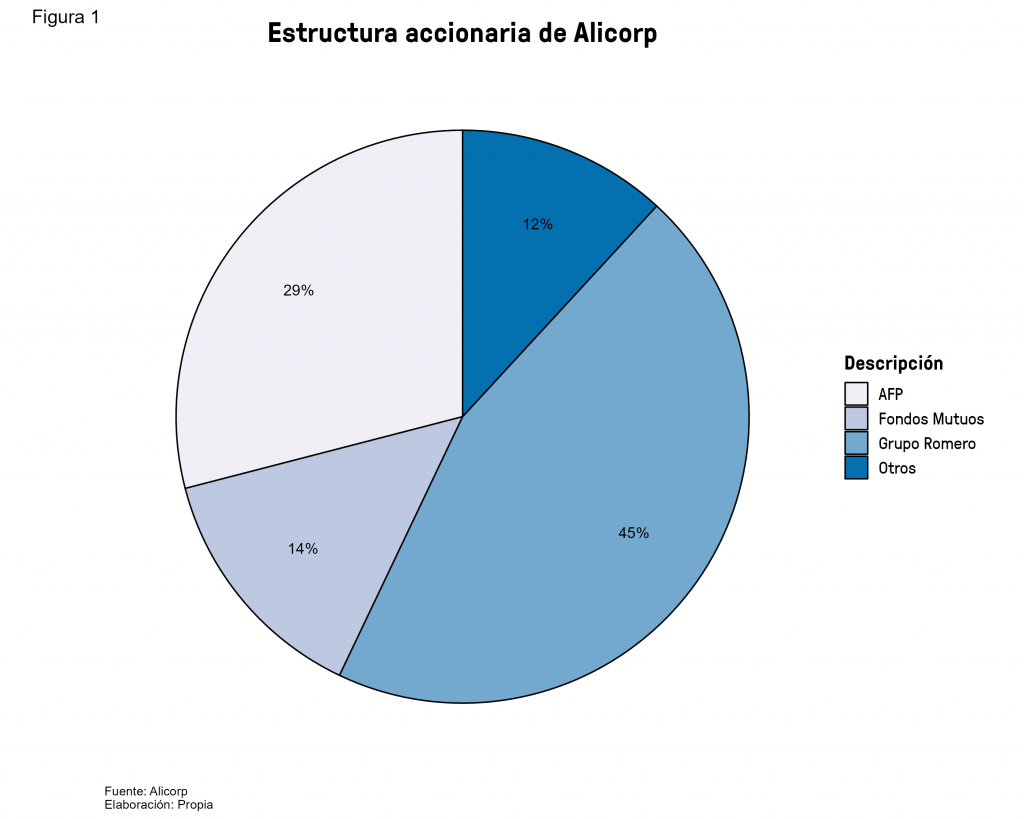

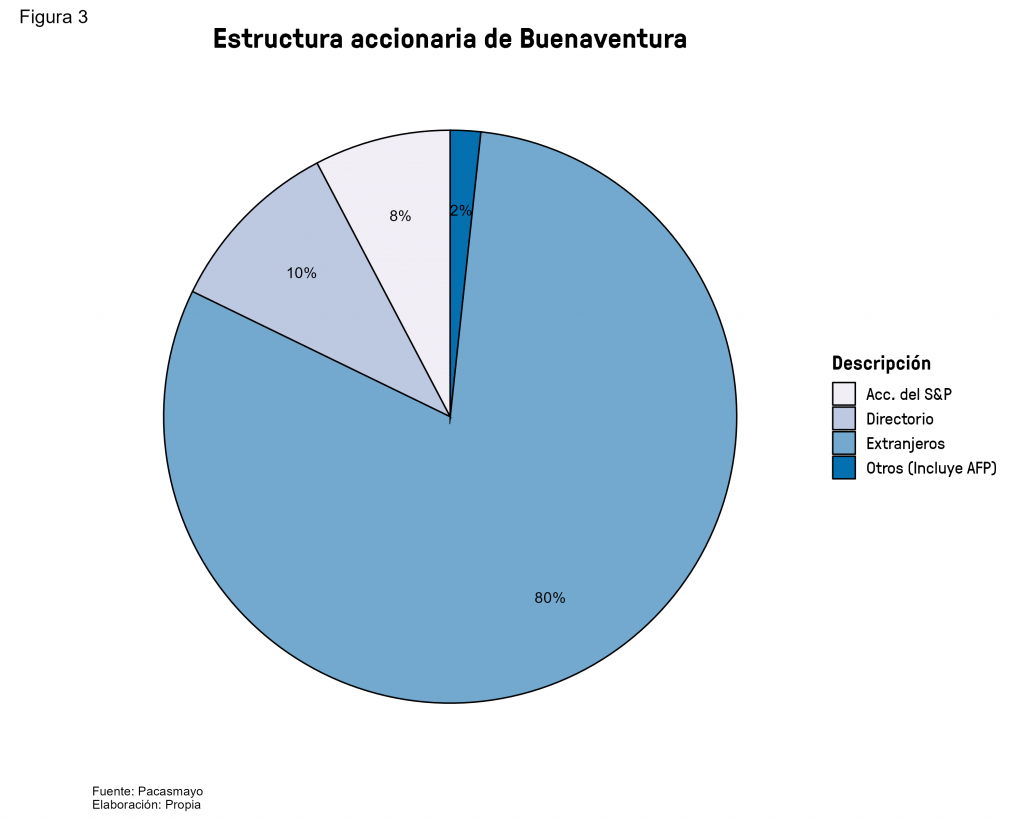

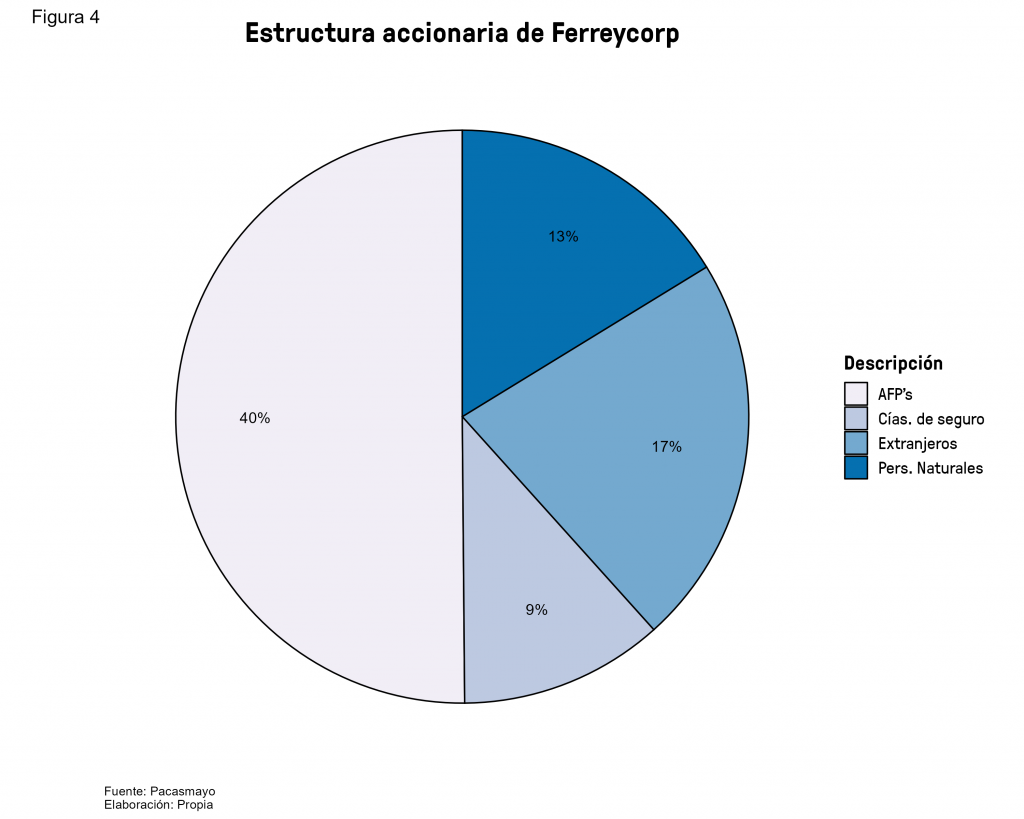

En los 4 gráficos anteriores podemos observar la estructura de propiedad de algunas de las principales empresas peruanas que cotizan en bolsa. Como sucede en la mayoría de economías emergentes podemos destacar la concentración de la propiedad en grupos reducidos.

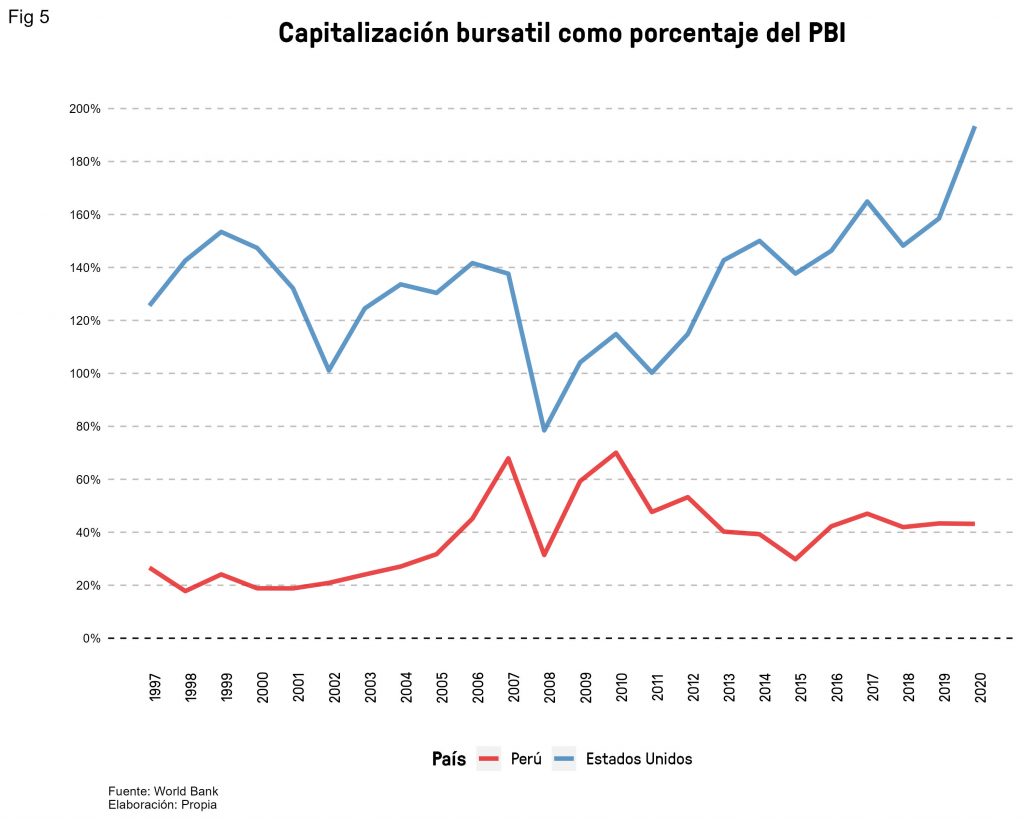

Por otro lado, podemos distinguir que en cuanto al índice de capitalización bursátil (suma del valor de las acciones de las empresas que cotizan en bolsa) como porcentaje del PBI (Fig 5) existe una brecha enorme de las economías emergentes y en el caso particular del Perú en comparación con el de mercados desarrollados como el de Estados Unidos. Esto limita el acceso a fondos para las empresas que desarrollen sus actividades en economías emergentes.

Estas características hacen que el flujo de capital adicional en los mercados emergentes sea más restringido y caro en comparación a economías desarrolladas, por lo tanto, la gestión eficiente del capital de trabajo obtiene un rol importante para poder liberar fondos que puedan ser utilizados para financiar proyectos rentables en el mediano – largo plazo.

En este sentido, el suspenso que provocó la pandemia de la COVID – 19 junto a las características de nuestro mercado nos recordó lo importante que es una gestión eficiente del capital de trabajo en entornos de incertidumbre en los cuales la disponibilidad de fondos es limitada. Debido a esto, encontramos en la gestión del capital de trabajo una poderosa herramienta.

Si somos capaces de usar solo los recursos necesarios para que la empresa pueda continuar con sus actividades de forma ininterrumpida, podremos disponer de nuevos fondos sin incurrir en costos derivados de préstamos en el sistema financiero e incluso destinar estos recursos a otras actividades que nos permitan obtener un rendimiento.

Hallazgos

Como se ha mencionado en el apartado anterior, los requerimientos de capital de trabajo y por lo tanto su gestión pueden ser influenciados por diferentes factores internos y externos.

Los efectos que el capital de trabajo tiene en el ciclo de operaciones y la estrategia organizacional de la empresa en términos de eficiencia suelen ser percibidas positivamente por el mercado y de esta forma afecta el valor de la empresa.

Las características y necesidades propias del sector en el cual se encuentren las empresas son muy importante para poder diferenciar los efectos de cada uno de los 3 componentes del capital de trabajo en el valor de la compañía. Con esta segmentación se pueden obtener resultados más precisos a nivel de industrias que refuercen la toma de decisiones de los gerentes.

En este sentido, investigadores de la universidad Esan en León A., et.al. (2020) encontraron evidencia empírica de que para el caso del sector manufactura existe una relación significativa positiva entre el periodo medio de pago y el retorno sobre el patrimonio neto (ROE), esto puede tener sentido económico si consideramos que el dilatar el periodo de pago a los proveedores libera temporalmente flujo de efectivo para otras inversiones.

Se obtuvo una relación significativa negativa entre el ciclo de conversión de efectivo y el rendimiento sobre el patrimonio neto (ROE), esto quiere decir que una gestión eficiente del capital de trabajo impacta positivamente el valor de las empresas.

Para el caso del sector minería se encontró evidencia de que el periodo de conversión de inventarios y el capital de trabajo, medido como el ciclo de conversión de efectivo, mantienen una relación estadísticamente significativa con la creación de valor para la empresa, medido con la ratio de retorno sobre el patrimonio neto (ROE).

Por otro lado, utilizando como medida de creación de valor para las empresas la Q de Tobin se encontró que para el caso de estos 2 sectores existe una relación significativa entre todos los componentes del capital de trabajo y el valor de la empresa.

En resumen, la toma de decisiones eficientes en la gestión de los recursos que la empresa puede controlar antes situaciones cambiantes generan valor para la empresas. De manera particular, la gestión del capital de trabajo y la administración de sus 3 componentes sin perder de vista las relaciones comerciales con proveedores y clientes se reflejan directamente en el ROE de las empresas y también dan señales al mercado financiero de las buenas prácticas que se desarrollan en la gestión interna de la empresa.

Referencias

- García, J., Galarza, S., & Altamirano, A. (2017). Importancia de la administración eficiente del capital de trabajo en las Pymes. Ciencia UNEMI, 10(23), 30-39.

- Hall, C. (2002). Total working capital management. AFP exchange, 22(6), 26-32.

- Ponce de León, A., Trigo, E., Idelfonso, G. & Tirado, O. (2020) Estudio del efecto del uso de la curva de rendimiento de largo plazo en la tasa de interés hipotecaria en el Perú.[Tesis de maestría, ESAN]. Repositorio institucional Esan.